Der gestrige Kurseinbruch von Cisco Systems illustriert, wie Chip-Mangel und globale Lieferengpässe das Geschäft eines florierenden Technologieunternehmens angreifen können.

Das Management des Netzwerk-Hardware- und Softwareunternehmens gab äußerst defensive Prognosen für das im Januar endende zweite Geschäftsquartal ab, begründete diese mit oben genannten Engpässen und löste damit einen deutlichen Rücksetzer des Aktienkurses aus. In der Spitze fielen die die Aktien um über 9 % auf rund 45 EUR.

Doch erstmal zurück zu den Zahlen: Für das Oktober-Quartal berichtete Cisco einen Umsatz von 12,9 Milliarden USD (+8 %) und der Gewinn lag sogar einen Tick über den Konsenserwartungen mit 82 Cents pro Aktie. Weiterhin sehe das Unternehmen eine enorme Nachfrage – die Auftragseingänge stiegen im Vergleich zum Vorjahr um 33 % – damit lägen sie auf dem höchsten Stand aller Zeiten. Diese Steigerungen rührten vor allem von Cloud-Anbietern, die ihre Bestellungen verdoppelt (!) hätten und Telekommunikationsanbietern, deren Bestellungen um 66% gestiegen sind. Eher mau fiel das Wachstum in den Segmenten Software und Security aus, bemängeln die Analysten.

Es gilt daher festzuhalten: Cisco hat überhaupt keine Nachfrageprobleme. Sie können diese Nachfrage nur langsamer erfüllen, als sich Analysten das erhofft hätten und der Markt preist es ein, als wäre das Unternehmen auf einem absteigenden Ast. Ist das berechtigt?

Aus einer pessimistische Perspektive heraus betrachtet, sind die Bedenken der Anleger folgende: Das Unternehmen kommt nicht schnell genug an Chips und sonstige Bauteile, um das zu produzieren, was seine Kunden kaufen wollen. Cisco zahlt deshalb mehr für die beschleunigte Lieferung und zugleich gleichzeitig höhere Kosten in der Logistik. Cisco kann diese Kostensteigerungen nur für künftige Bestellungen anheben, sodass es einige Zeit dauern wird, bis sich diese Preiserhöhungen in der Bilanz des Unternehmens niederschlagen. Zugleich hat das Unternehmen zur Produktionssteigerung die Liste der Partner in der Vertragsfertigung erweitert und in seine Zulieferer investiert. Es nährt damit, wie viele andere Halbleiterunternehmen absehbar einen Konjunkturzyklus, der in 2-3 Jahren zu einen massiven Angebotsüberschuss führen könnte.

Aber wie sieht das Unternehmen die Aussichten selbst?

Oder könnte es sein, dass der CEO Chuck Robbins grundsätzlich lieber erstmal sehr defensive Schätzungen abgibt?

Cisco geht also davon aus, dass der Umsatz im Januar-Quartal dann bei 12,6 Mrd. USD und die Bruttomarge im Januarquartal bei 64 % liegen wird – im Prinzip dieselbe Prognose, die Cisco vor einem Quartal abgegeben hat, um dann doch das obere Ende der Spanne zu erreichen. Das klingt ja fast ganz so, als wären die gestiegenen Kosten doch recht gut beherrschbar. Für das Gesamtjahr behält Cisco jedenfalls die Wachstumsprognose von 5% bis 7% bei. Das ist sicher keine Explosion, aber für einen essentiellen Ausrüster trotzdem völlig solide und insgesamt daher vielleicht eher Jammern auf hohem Niveau.

Cisco wächst langsam und ist moderat bewertet

Zusammengefasst haben wir also ein tolles Wachstum bei der Hardware im Cloud-Vertical und eine gewisse Stagnation im Bereich der Software-Services. Denn in diesem Bereich stammt die Innovation vor allem von Startups, die mittlerweile lieber selbst an die Börse gehen und direkt an ihre Kunden herantreten, als ihre Produkte über Anbieter wie Cisco zu lizenzieren.

Ich nehme deshalb an, dass Cisco im kommenden Jahr versuchen wird, das fehlende organische Wachstum im Software-Bereich durch Zukäufe auszugleichen, um die langfristige Gewinnmarge zu sichern. Mit einer Schuldenquote von lediglich 22% und einer Marktkapitalisierung von über 220 Milliarden USD kann sich das Unternehmen wenigstens einen oder zwei strategische Zukäufe mit Sicherheit leisten.

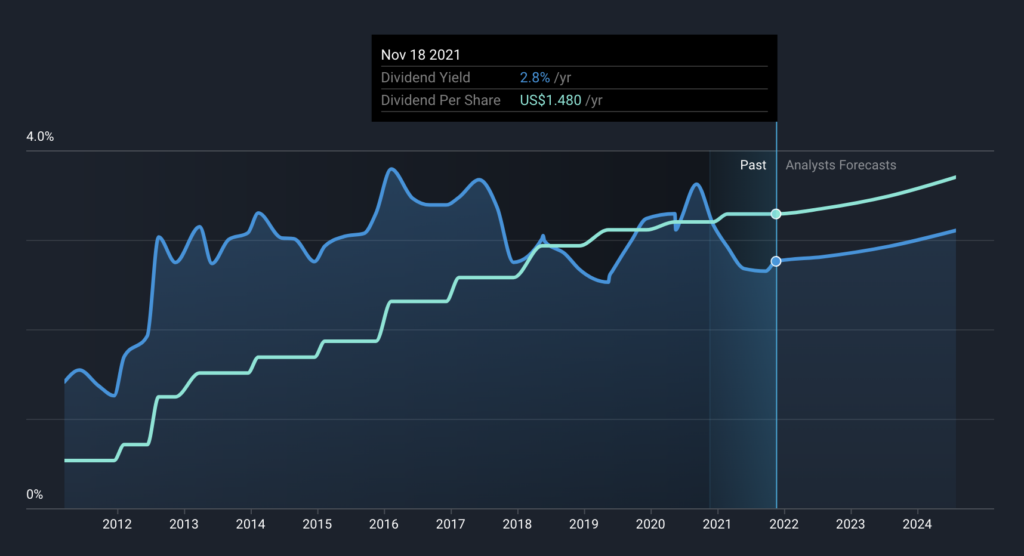

Schließlich noch ein Wort zu Dividende: Dort liegt das Unternehmen per 18. November bei 2.8% Dividendenrendite bzw. 1,48 USD pro Aktie, was einer Ausschüttungsquote von 41% entspricht. Ich habe den gestrigen Kursrutsch genutzt, um meine existierende Position etwas aufstocken, denn ich finde, dass Cisco angesichts als struktureller Pfeiler der Digitalisierung mit einem KGV von 19, einer Nettomarge von 22%, einer guten Dividende und einer absolut tadellosen Bilanz deutlich unterbewertet ist. Ich rechne damit, dass Cisco seine Earnings per Share auf Jahresebene ab spätestens 2023 auf über 3 USD pro Aktie schaffen etablieren wird und dabei einen Kursanstieg um ca. 30%.

Mein gemittelter Einstandskurs liegt nun bei 40 EUR, die individuelle Dividendenrendite damit also jenseits der 3%. Bei Preisen jenseits der 55 EUR würde ich mit einer Konsolidierung meiner Position beginnen.

Beitragsbild: iStock / FinkAvenue