Fakt ist: Von der Bohrung bis zur Inbetriebnahme einer Anlage vergehen in der Regel sechs bis acht Monate – und zwar unter optimalen Bedingungen. Die gibt es derzeit aus vielen Gründen aber nicht:

Der einfachste Grund liegt in den berüchtigten gestörten Lieferketten, die die Beschaffung spezialisierter Bauteile und selbst allgemeiner Materialien wie Sand und Stahl mindestens erschweren. Zum anderen ist die Zahl der Beschäftigten in der Öl- und Gasförderung seit 2015 stetig zurückgegangen. Als die Pandemie einsetzte und die Nachfrage nach Öl einbrach, wurden viele Arbeitnehmer entlassen. Nach Angaben des Bureau of Labor Statistics sank die Beschäftigung in diesem Sektor von 137.000 Beschäftigten im Februar 2020 auf 113.000 im Folgejahr. Zwar konnten die Öl- und Gasproduzenten etwa die Hälfte der verlorenen Arbeitsplätze wiederherstellen, aber es gibt immer noch etwa 12.400 Beschäftigte weniger in der Öl- und Gasproduktion als vor der Pandemie. Aus diesem Personalmangel heraus bereits vorhandene Bohrlöcher zu besetzen, ist bereits schwierig genug. Zusätzliche neue Bohrlöcher zu schaffen (bzw. ältere zu reaktivieren) ist damit kaum machbar.

Zum anderen fiel es den Ölfirmen bis jetzt sehr schwer, neues Eigenkapital einzuwerben, denn viele Investoren sind hier gebrannte Kinder.

Die boomende Schieferölproduktion in den USA spielte eine wichtige Rolle beim Ölpreisverfall von Mitte 2014 bis Anfang 2016. Effizienzsteigerungen in diesem Sektor senkten die Break-even-Preise beträchtlich und machten das Schieferöl in den USA de facto zum Grenzkostenproduzenten auf dem internationalen Ölmarkt. Der anfängliche Rückgang der Ölpreise von Mitte 2014 bis Anfang 2015 war daher in erster Linie auf einen Angebotsüberschuss zurückzuführen – die boomende Ölproduktion in den USA, nachlassende geopolitische Bedenken und eine veränderte Politik der OPEC. Allerdings spielten auch die sich verschlechternden Nachfrageaussichten eine Rolle, insbesondere von Mitte 2015 bis Anfang 2016. Der Ölpreisverfall bewirkte zunächst eine drastische Verlangsamung in den Öl-exportierenden Volkswirtschaften und zog anschließend die globale Wirtschaftstätigkeit nach unten.

Die CEOs von Ölfirmen bekamen im Umfeld aufkommender ESG-Kriterien zudem immer häufiger die Botschaft zu hören: Handeln Sie beim Klima, oder wir kürzen Ihr Gehalt. Investoren wollten schlicht kein Geld mehr in zusätzliche Bohrungen stecken, sondern erwarteten zunächst mal eine Rückzahlung ihrer Investitionen. Auch wenn der tatsächliche Bedarf keineswegs sank, entstand medial ein Narrativ von der Erdölindustrie als wirtschaftliches Restposten-Geschäftsmodell.

Die Explorations- und Produktionsunternehmen reagierten mit einem explosiven Dividendenwachstum. Laut Morningstar stieg die durchschnittliche Dividende von 2018 bis 2021 um 180%. Es überrascht deshalb nicht, dass etliche dieser Unternehmen in der Pandemie ohne Rücklagen in eine finanziell gefährliche bis tödliche Situation gerieten.

„Der Öl- und Gassektor ist weiterhin weltweit führend bei Unternehmensinsolvenzen, nachdem zwei große US-Unternehmen im September in Konkurs gegangen sind“, so S&P Global Ratings am 25. September 2021.

„Der Fracking-Dienstleister FTS International Inc. beantragte am 22. September Konkursschutz nach Chapter 11, während Oasis Petroleum Inc. am 18. September eine Zinszahlung versäumte. Das norwegische Unternehmen für seismische Untersuchungen PGS ASA verpasste am 21. September eine planmäßige Tilgungszahlung, womit sich die Zahl der Zahlungsausfälle im Öl- und Gassektor seit Jahresbeginn auf 37 erhöhte.“, schreibt der Dienst weiter. Bereits im Vorjahr zeichnete sich diese Entwicklung ab, wie ein anderer Artikel von Reuters eindrucksvoll illustriert.

Schaut man sich die Liste der betroffenen Unternehmen an, stellt man sehr schnell fest, dass insbesondere der E&P-Bereich (Exploration und Production) betroffen war, also das sogenannte Upstream-Geschäft. Genau jene Unternehmen also, die es braucht, um weitere Bohrlöcher zu aktivieren und die Angebotsseite auszubauen.

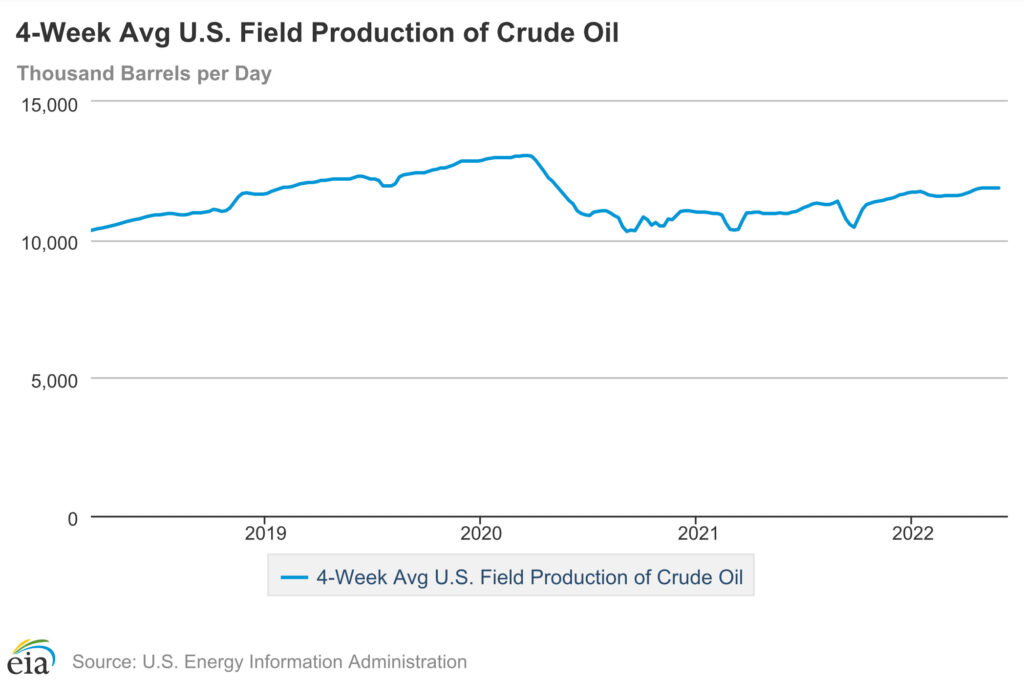

Noch komplizierter ist es im Bereich der Offshore-Bohrungen. Mal ganz abgesehen von der berechtigten Sorge vor Umweltschäden, ist die Nutzung von Offshore-Ölquellen auch nichts, was uns kurzfristig helfen würde, denn von der Exploration bis zum Regelbetrieb vergeht schnell mal ein Jahrzehnt. Und weil genau diese Vorbereitungen im letzten Jahrzehnt immer seltener in Angriff genommen wurden und in der Pandemie völlig zum Erliegen kamen, war bereits zum Beginn des Jahres 2021 vielen Experten auf diesem Gebiet klar, dass es zu Engpässen kommen wird.

Ebenso ist klar, dass diese Engpässe noch längere Zeit bestehen werden. Natürlich werden exorbitant gestiegene Energiepreise die Nachfrage substantiell schwächen, weil viele Energie-intensive Industrien absehbar die Flinte ins Korn werfen, wenn ihre Produktion nicht mehr profitabel ist. Wenn wir unseren Lebensstandard halbwegs halten wollen, werden wir jedoch schlicht darum herum kommen, wenigstens noch für 20 Jahre kräftig in die Förderung fossiler Energieträger zu investieren. Vielleicht sind es auch 15 Jahre oder 30 Jahre – ich weiß es nicht. In jedem Fall braucht es vor einem völligen Schwenk auf erneuerbare Energiequellen erst einmal Energiespeicher, die effizient und preiswert genug sind, damit energie-intensive / industrielle Prozesse auch in der Dunkelflaute problemlos weiterlaufen können. Die haben wir aktuell noch nicht und werden sie in den nächsten 10 Jahren auch nicht in ausreichendem Umfang haben. Angesichts dieser Zeiträume stellt sich dann schon die Frage, ob nicht auch der Bau moderner Atomkraftwerke eine Lösung wäre.

Deshalb sehe ich im Energiesektor für mich aktuell auch die größten Chancen, Investitionen zu tätigen – wohlwissend, dass letztlich kein Sektor verschont bleiben wird, bei den Turbulenzen, die uns im weiteren Jahresverlauf wahrscheinlich noch drohen. Trotzdem sind gerade noch sehr verlässliche Geschäftsmodelle mit extrem attraktiven Bewertungsniveaus zu finden, denn viele der erwähnten Unternehmen, die sich in 2020 und 2021 unter Gläubigerschutz gestellt hatten, sind damit ihre Schulden losgeworden können nun mit deutlich gesunderen Bilanzen einem Markt gegenübertreten, der ihre Expertise dringender denn je benötigt.

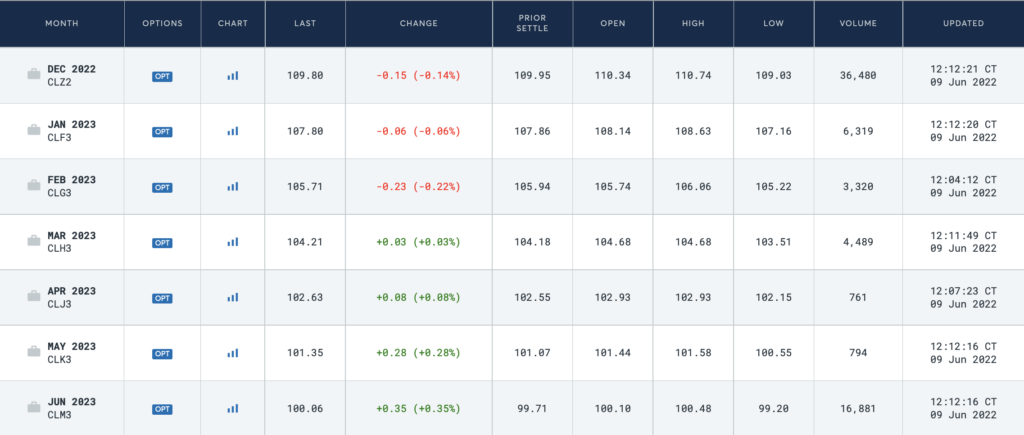

Eine Orientierungshilfe hinsichtlich künftiger Unternehmensergebnisse bietet ein regelmäßiger Blick auf die Crude Oil Futures. Die Backwardation (der Terminkurs bei Fälligkeit liegt unter dem aktuellen Kassakurs) zeigt bis Sommer 2023 einen Preis über 100 USD. Das heißt aus aktueller Sicht sind gute Gewinne für die Ölkonzerne relativ sicher.