CVS Health – Serial Acquirer in einer Schwächephase

TLDR; - meine Gründe für einen Einstieg

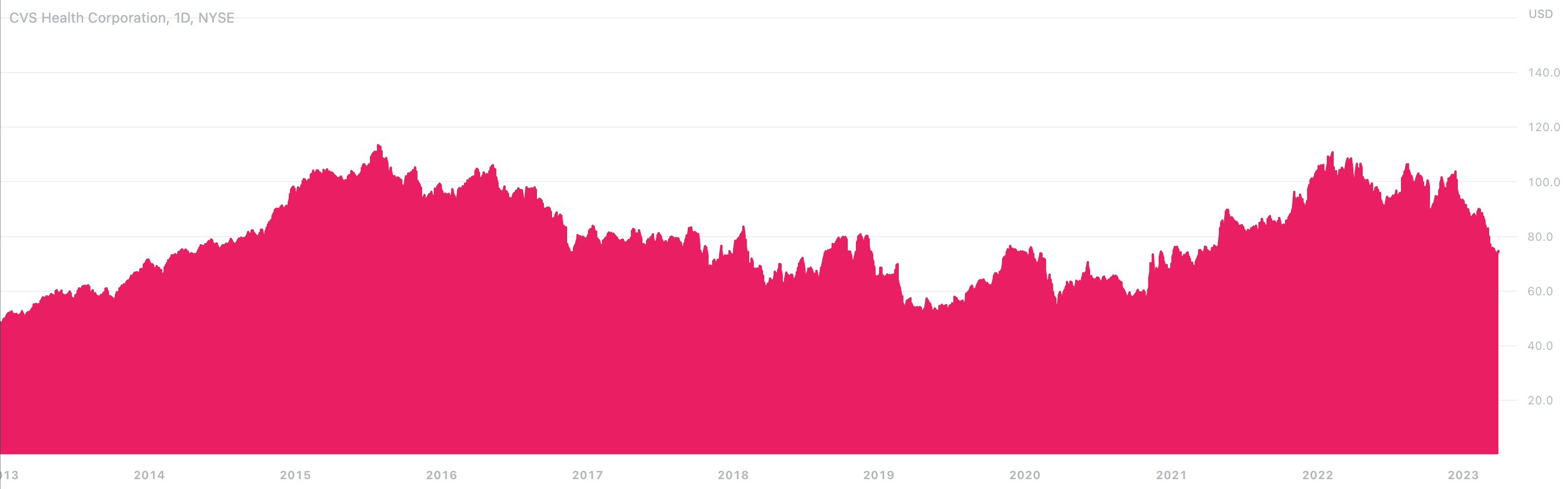

Beim aktuellen Kurs von rund 68 EUR/Aktie lohnt sich ein Einstieg bei CVS Health. Folgende Indikatoren sprechen dafür:

- Das diversifizierte Geschäftsmodell erhält mittel- und langfristig Rückenwind vom demografischen Wandel und notwendigen Effizienzsteigerungen im Gesundheitssektor

- Das Geschäftsmodell besitzt mit seinen wiederkehrenden Cashflows die Robustheit, einer kommenden Rezession zu trotzen.

- Die langfristige (und faire) Cashflow-Rendite der Aktie liegt bei etwa 9%, auf dem gegenwärtigen Kurs beträgt sie 14%. Dementsprechend liegt auch das EV/EBITDA-Verhältnis derzeit mit dem Faktor 6,6 deutlich unter seinem 10-jährigen Durchschnitt von Faktor 9,2.

- Die Titel in der Peer Group (Cigna, Humana, United Health, etc.) sind deutlich teurer bewertet, obgleich ihre mittelfristigen Aussichten keineswegs besser sind.

- Seit Ende der letzten Woche herrscht Klarheit darüber, dass die Kürzung der Medicare Advantage-Zahlungen für 2024 milder ausfallen werden, als befürchtet.

- Die etwas geringere Rentabilität durch mögliche Risiken bei Caremark (siehe unten), sowie die höhere Zinslast aus dem 10,6 Mrd. $ Deal zur Übernahme von Oak Street Health sind auf dem aktuellen Preisniveau angemessen eingepreist.

- Der Track Record des Unternehmens zeigt, dass sich vergangene Übernahmen in den meisten Fällen als strategisch exzellente Schachzüge erwiesen haben.

Ich habe deshalb in die aktuelle Kursschwäche hinein eine Position in der Gewichtung von 1% meines Portfolios etabliert. Ich halte es für denkbar, dass der Kurs der Aktie temporär auch bis etwa 60 EUR nachgibt. In diesem Fall würde ich die Position temporär auch auf bis 2% Portfolio-Anteil ausweiten. Meine Kurzziel für CVS liegt bei 90 bis 100 EUR binnen 12 bis 24 Monaten. Sobald dieses Niveau erreicht ist, plane ich die Position wieder zu reduzieren, bis sich ihr Anteil am Portfolio wieder auf ca. 0,5% reduziert hat.

Hintergrund und Positionierung des Unternehmens

Die CVS Health Corporation ist ein diversifizierter US-Konzern in den Bereichen Gesundheitswesen und Apothekeneinzelhandel. Im Fokus des Geschäftsmodells steht der Vertrieb von verschreibungspflichtigen Medikamenten und medizinischen Pflegeleistungen.

CVS Health bietet seinen Kunden Dienstleistungen, die stärker personalisiert, bequemer und zunehmend strukturell verzahnt sind, um die Versorgung der Verbraucher flexibler und dabei kostengünstiger gestalten zu können. Der wesentliche Ansatz dabei ist, die bisher in einzelnen Transaktionen organisierte Versorgung durch ganzheitliche Gesundheitskonzepte zu ersetzen, die bei niedrigeren medizinischen Kosten einen besseren Versorgungseffekt erzielen.

Herkunft und Wurzeln des Geschäftsmodells

Es lohnt sich, einen kurzen Blick in die Vergangenheit des Unternehmens zu werfen, um zu erkennen, mit welcher systematischen Konsequenz das Unternehmen die Umsetzung seiner Vision eines integrierten Anbieters im Gesundheitswesen vorangetrieben hat.

Das erste CVS-Geschäft öffnete am 9. Mai 1963 in Lowell, Massachusetts, unter dem unter dem Namen „Consumer Value Stores“. Dieser erste Laden sollte als eine Art Concept-Store für das bereits existierende Geschäftsmodell der Brüder Stanley und Sid Goldstein dienen, Gesundheits- und Schönheitsprodukte an Lebensmittelläden und andere Einzelhändler zu liefern.

Die Kundschaft fand die Idee einer Kombination aus Apotheken- und Drogerie-Geschäft ansprechend und so expandierte die CVS-Kette in den 1960er Jahren allmählich. 1969 suchte das Unternehmen nach finanzieller Unterstützung für die weitere Expansion – die Kette war mittlerweile auf 40 eigene Läden mit einem Umsatz von 20 Millionen Dollar gewachsen. Die Goldsteins brachten das Unternehmen dafür in die Melville Corporation ein und setzten ihre Arbeit fort, bis Stanley Goldstein 1986 zum COO und ein Jahr später zum Chairman und CEO von Melville berufen wurde.

Mit einem Jahresumsatz von nunmehr über 10 Milliarden Dollar, von dem CVS einen Großteil erwirtschaftete, wurde Melville schließlich 1996 im Rahmen einer strategischen Neupositionierung umstrukturiert, um sich ganz auf das CVS-Geschäftsmodell zu konzentrieren. In der Konsequenz wechselte auch der Name des Gesamtunternehmens von Melville zu CVS Corporation.

Man erkannte früh die Chancen des Online-Handels und kaufte 1999 den Online-Drogeriemarkt-Pionier Soma.com, der in CVS.com umbenannt wurde.

2007 über nahm CSV den Pharmacy Benefits Manager (PBM) Caremark Rx und änderte den Namen in CVS Caremark Corporation. Zur Rolle dieser PBMs unten mehr.

Im Jahr 2014 änderte das Unternehmen seinen Namen in CVS Health, um seinen breiteren Fokus auf Gesundheit zu verdeutlichen.

Im Dezember 2017 übernahm CVS den Krankenversicherer Aetna und baute damit die vertikale Integration seines Geschäftsmodell um eine weitere bedeutende Komponente aus.

2022 setzte sich CVS bei der Übernahme von Signify Health gegen den Mitbewerber Amazon durch. Das in Dallas ansässige Unternehmen verfügt über ein Netzwerk von 10.000 Ärzten in den USA, die für eine Vielzahl von Patienten (einschließlich derjenigen, die unter das staatlich finanzierte Medicare-Programm fallen) sogenannte Health Assessments zu Hause durchführen (vergleichbar mit MDK/Medicproof zur Beantragung von Pflegestufen in Deutschland).

Aktuell verdaut CVS Health die Übernahme von Oak Street Health im Rahmen einer Bar-Transaktion zu einem Preis rund 10,6 Milliarden US-Dollar. Oak Street Health ist im Bereich der Primärversorgung tätig, organisiert also die konkrete Unterstützung und Pflege von Senioren in täglichen Lebensaspekten.

Aktuelle Geschäftsbereiche

Bei dem auf den Heimatmarkt USA fokussierten Unternehmen greifen nunmehr drei Bereiche ineinander, die – im Zusammenhang betrachtet – eine tiefe vertikale Integration offenbaren und das Unternehmen für mich daher zu einem spannenden Kandidaten für mein Depot machen:

Das Segment Health Care Benefits bietet rund 110 Millionen Menschen eine breite Palette verbraucherorientierter Krankenversicherungsprodukte: medizinische, pharmazeutischer, zahnmedizinische und verhaltensbezogener Gesundheitspläne (Drogenentzug, etc.), Medicare Advantage- und -Supplement-Pläne, Medicaid-Gesundheitsmanagementdienste, Verwaltungsdienste für Arbeiterunfallversicherungen sowie Produkte und Dienstleistungen im Bereich der Gesundheitsinformationstechnologie.

Der Geschäftsbereich Pharmacy Services macht rund rund 45 % des Gesamtumsatzes aus. Als sogenannter Pharmacy Benefit Manager (PBM) nimmt CSV unter der Marke Caremark die Rolle einer Arzneimittel-Einkaufsorganisation ein, verhandelt dabei also Medikamentenpreise mit Pharmaunternehmen und gibt sie über Spezialapotheken im Einzelhandel, Spezialversandapotheken und Versandapotheken aus. Innerhalb dieses Segments gibt es fortgesetzte legislative Risiken, da die Rolle der PBMs in den letzten Jahren von beiden politischen Lagern und der Presse kritisch betrachtet wird (weiter unten dazu mehr im Abschnitt „Risiken“).

Begleitend dazu betreibt CVS medizinische Niederlassungen, von denen die meisten praktisch ambulante Infusionskliniken sind, aber auch spezialisierte Infusions- und enterale Serviceeinrichtungen. Auch die Gestaltung und Verwaltung von Versorgungsplänen, Verwaltung von Rezepturen, die Vereinbarungen über den Kauf von Arzneimitteln zu ermäßigten Preisen und eine Reihe weiterer Dienstleistungen adressieren letztlich die Versorgung von Langzeit- bzw. chronisch Kranken (was natürlich ein stetig wachsendes Heer von Senioren einschließt, die allesamt irgendwelche Mittel dauerhaft benötigen).

Die Rolle der PBMs gleicht also der des GKV-Spitzenverband in Deutschland, welcher mit der Pharma-Industrie die Preise für Medikamente verhandelt. PBMs bestimmen also letztlich mit darüber, welche Arzneimittel von welchen Herstellern von den Krankenversicherungen erstattet werden und welche Zuzahlungen Patienten leisten müssen.

CSV Health nimmt also einerseits die Rolle der Krankenversicherung ein, verhandelt als PBM die Preise für Medikamente und sitzt außerdem nochmal als Vertreter der Apotheken mit am Tisch.

Das Retail-Segment (ca. 30 % des Umsatzes) betreibt mehr als 9.000 solcher Apotheken sowie 1.100 MinuteClinic-Standorte.

Ca. 75 % des Umsatzes in Apotheken werden mit medizinischen Produkten gemacht, während die „Front Store“-Einzelhandelswaren etwa 25 % ausmachen. In den MinuteClinics von CVS arbeiten Krankenschwestern und Arzthelferinnen, die kleinere Erkrankungen behandeln, Vorsorgeuntersuchungen durchführen und Impfungen verabreichen; an einigen Standorten werden auch chronische Erkrankungen behandelt.

Und schließlich gibt es das Segment Corporate/Sonstiges, das den Gesamtbetrieb von CVS unterstützt. Das Segment ist verantwortlich für die Abteilungen Geschäftsführung, Corporate Relations, Recht, Compliance, Personalwesen, Informationstechnologie und Finanzen.

Reichweite

CVS Health mit Sitz in Rhode Island bedient über ein landesweites Netz rund 66.000 Einzelhandelsapotheken, bestehend aus etwa 40.000 Kettenapotheken (zu denen auch CVS-Apotheken gehören) und etwa 26.000 unabhängigen Apotheken in den USA, einschließlich Puerto Rico, dem District of Columbia, Guam und den US Virgin Islands.

Finanzielle Performance im letzten Jahr

Die Gesamteinnahmen stiegen 2022 im Vergleich zu 2021 um $30,4 Milliarden oder 10%. Der Anstieg der Gesamteinnahmen erfolgte dabei gleichmässig über alle Segmente hinweg.

Im Jahr 2022 verzeichnete das Unternehmen einen Nettogewinn von 4,1 Mrd. US-Dollar, was einem Rückgang von 47 % gegenüber dem Nettogewinn des Vorjahres von 7,9 Mrd. US-Dollar entspricht. Dies war in erster Linie auf einen höheren Kostenanteil für verkaufte Produkte zurückzuführen.

Die Barmittel des Unternehmens beliefen sich Ende 2022 auf 1,3 Mrd. $. Durch die betriebliche Tätigkeit wurden 16,2 Mrd. USD erwirtschaftet, während für die Investitionstätigkeit 5 Mrd. USD aufgewendet wurden, hauptsächlich für den Erwerb von Investitionen. Für die Finanzierungstätigkeit wurden weitere 10,5 Mrd. USD aufgewendet, hauptsächlich für die Rückzahlung langfristiger Verbindlichkeiten.

Aktuelle Kennzahlen

Stand: 02.04.2023, Quelle: Finbox

| wdt_ID | Kennzahl (englisch) | Wert | 10Y Average |

|---|---|---|---|

| 1 | Market Cap | 95,422 Mrd | |

| 2 | Gross Profit Margin | 16,6% | |

| 3 | Net Income Margin | 1,3% | 2,7% |

| 4 | Free Cash Flow Yield | 14,1% | 9% |

| 5 | EV / EBITDA | 6,6x | 9,2x |

| 6 | EV / FCF | 10,2x | |

| 7 | Levered FCF Margin | 4,2% | 4,1% |

| 9 | EBITDA Growth | 6% | 8,2% |

| 10 | Net Debt / Equity | 77,5% | |

| 11 | Net Debt / EBITDA | 2,4x | |

| 12 | Interest Coverage Ratio | 6,7x | |

| 13 | Return on Equity | 5,7% | |

| 14 | Dividend Yield | 3,3% | |

| 15 | Dividend Coverage Ratio | 5,6% | |

| 16 | Dividend CAGR (5y) | 3,9% | |

| 17 | Beta (5 Year) | 0,63 |

Legislative Risiken

Mit 18 zu 9 Stimmen hat der Handelsausschuss des US-Senats im März 2023 eine parteiübergreifende Gesetzgebung auf den Weg gebracht, die es Pharmacy Benefit Managern (PBMs) verbietet, Preisstaffelungen oder Rückforderungen von Apotheken vorzunehmen – es sei denn, der PBM legt alle Preiszugeständnisse (z. B. Rabatte, Skonti usw.) vollständig offen und gibt sie zu 100 Prozent weiter.

Während die Aussichten für diese Gesetzgebung in naher Zukunft unklar sind, weil Bedenken wegen mangelnder Klarheit des Gesetzestextes existieren und etliche Republikaner zusätzliche Aufsichtsbefugnisse über PBMs an die Federal Trade Commission (FTC) ablehnen, ist die Verabschiedung des Gesetzes durch den Ausschuss in Signal für einen parteiübergreifenden Konsens, die PBM-Branche zu „zügeln“. Eine stärkere Regulierung der PBMs ist eine der wenigen gesundheitspolitischen Maßnahmen, die im tief gespaltenen Kongress zu einer parteiübergreifenden Einigung führen und der Finanzausschuss des Senats hat ebenfalls Interesse an der Umsetzung von PBM-Reformen gezeigt.

Es ist also eher wahrscheinlich, dass der Gesetzgeber noch während des 118. Kongresses (also bis Januar 2025) Gesetze zur Einschränkung der Geschäftspraktiken von PBM erlassen wird: Das Verbot der Preisstaffelung, das Verbot von Rückforderungen an Apotheken oder die Verpflichtung zur vollständigen Weitergabe solcher Vergütungen an die Kostenträger sowie zur vollständigen Offenlegung und Weitergabe aller nutzungsabhängigen Herstellerpreise verabschiedet werden.

Nicht untypisch für solche politischen Prozesse ist jedoch, dass die mediale Bedeutung größer erscheint, als die tatsächlichen ökonomischen Auswirkungen wären. Die PBMs werden sich wahrscheinlich schnell anpassen und den größten Teil der Einnahmeverluste durch höhere Verwaltungsgebühren und andere, nicht ausdrücklich verbotene Vergütungen, ersetzen.

Die Auswirkungen der Einnahmeverluste auf die drei größten PBMs Cigna (Express Scripts), CVS Health (Caremark) und UnitedHealth Group (OptumRx) hängen von der relativen Größe des PBM-Geschäfts innerhalb der Konzerne ab bzw. ihrem Beitrag zu den unternehmensweiten Gewinnen.

Branchen-Analysten denken, dass Cigna von den drei Unternehmen am stärksten betroffen ist, und zwar mit einer potenziellen Auswirkung auf das Endergebnis von etwa 7 Prozent des EBITDA zu Beginn der Gesetzesänderung. Für CVS Health schätzen Analysten einen temporären Rückgang des EBITDA von 4,5% und die Auswirkung für UNH sollen bei etwa 2 Prozent des EBITDA liegen. Zu berücksichtigen ist allerdings, dass CVS sein Geschäftsmodell bereits 2018 angepasst hat, indem es das Preismodell auf „garantierte Nettokosten“ umgestellt hat, also die oben vom Gesetz geforderte Weitergabe der Preise zu 100% gewährleistet. Ich könnte mir deshalb vorstellen, dass selbst die oben genannten 4,5% bereits zu hoch gegriffen sind.

CVS im Wettbewerb

Während es keinen direkten Wettbewerber für das Gesamtkonzept von CSV Health gibt, konkurriert das Unternehmen in einzelnen Segmenten trotzdem mit zum Teil größeren Wettbewerbern. Insgesamt stechen folgende Unternehmen hervor:

- Die UnitedHealth Group ($UNH) ist ein großer Krankenversicherer und betreibt mit OptumRx auch ein eigenes PBM-Geschäft, mit dem es zur Top 3.

- Elevance Health ($ELV, das ist die frühere Anthem) greift seit 2018 auf CVS Health/Caremark im Rahmen eines PBM-Vertrages zurück; seitdem CVS jedoch auch ins Versicherungsgeschäft eingestiegen ist, will man den Konkurrenten logischerweise nicht dauerhaft unterstützen und baut mit CarelonRx (früher IngenioRx) einen eigenen PBM auf, der bisher jedoch keinen nennenswerten Marktanteil aufweist.

- Mit Cigna ($CI) gibt es einen Wettbewerber, der als Versicherer lediglich im Mittelfeld liegt, mit Express Scripts aber ebenfalls einen bedeutenden PBM betreibt.

CVS Health ist Branchenprimus im PBM-Segment mit rund 34% Marktanteil.

Ebenso führend ist CVS Health beim Marktanteil an Apotheken für verschreibungspflichtige Medikamente

Im Bereich der Krankenversichungerungen rangiert CVS aktuell auf Platz 6, was die Zahl der Versicherungsverträge betrifft.

Quelle: S&P Global Market Intelligence. Die Einschreibungszahlen basieren auf kommerziellen Gruppen- und Einzelkrankenversicherungsmitgliedern und beinhalten nicht Medicare oder Medicaid.