Preferred Stocks

Warum der Zeitpunkt für die Anleihe-ähnlichen Wertpapiere als Fixed-Income-Komponente gerade jetzt spannend ist

In letzter Zeit habe ich häufiger Freunden und Bekannten erklärt, warum ich Preferred Stocks (nachfolgend auch Prefs genannt) vor allem im aktuellen Marktumfeld mag. Die speziellen Vorteile, Chancen und die Risiken dieser Anlageklasse werden dabei mit einer Mischung aus Erstaunen und Informationsüberlastung wahrgenommen. Vielleicht lohnt es sich deshalb, die Eigenschaften hier nochmal schriftlich zu sortieren. Es versteht sich dabei von selbst, dass meine Erläuterungen keinen Anspruch auf Vollständigkeit haben und nicht als Finanzberatung gedacht sind.

Etymologisches vorab: Warum Preferred Stocks und nicht einfach Vorzugsaktien? Tatsächlich gibt es sogenannte Vorzugsaktien oder Vorzüge auch in Europa. Mit ihren nordamerikanischen Geschwistern haben sie gemein, auf Stimmrechte zu verzichten und dafür eine höhere Dividende zu bieten. Darüber hinaus verhalten sich europäische Vorzugsaktien aber in der Regel wie ganz normale Aktien. Preferred Stocks beinhalten dagegen vertragliche Mechanismen, die sie zu hybriden Anlagevehikeln zwischen Aktien und Anleihen machen:

- Sie haben eine höhere Priorität bei Zahlungen im Falle eines Kreditausfall-Ereignisses.

- Sie haben einen festgelegten Rücknahmepreis.

- Sie sind weniger deutlich weniger volatil als Stammaktien.

- Sie reagieren jedoch empfindlicher und nachhaltiger auf Änderungen des Leitzinses.

- Ihre Dividendenhöhe wird bei Ausgabe vertraglich festgelegt und ist in diesem Rahmen fixiert.

Dieses Verhalten macht sie zu einem spannenden Instrument der Diversifizierung eines Portfolios und sie können natürlich für langfristige Dividenden- oder für Total-Return-Strategien verwendet werden.

Schauen wir uns die oben genannten Eigenschaften nun etwas genauer an:

Fester Nennwert

Der Nennwert ist der Wert, zu dem Emittenten ihren Preferred Stock anbieten und schließlich auch zurückkaufen können. Sie müssen ihn nicht zurückkaufen, sondern können sich dafür entscheiden, weiter regelmäßig Dividenden zu zahlen – aber wenn sie ihn zurückkaufen möchten, dann MÜSSEN sie es zum Nennwert tun. Dieser Wert wird deshalb auch als Liquidation Preference bezeichnet.

Preferred Stocks haben in der Regel einen Nennwert von 25 $. Diese Stückelung erlaubt eine bequeme individuelle Festlegung der Ordermenge für Privatanleger und steht im Gegensatz zu vielen Unternehmensanleihen, die oft mit einem Nennwert von 1.000 $ gehandelt werden. Es gibt zwar auch Prefs, die in dieser Stückelung ausgegeben werden; diese sind dann aber für institutionelle Anleger bestimmt.

Dividenden - höher und in verschiedenen Modi

Dividenden werden bei Preferred Stocks üblicherweise vierteljährlich oder monatlich gezahlt. Die Höhe der Zahlungen ist entweder fest oder an einen Referenzzinssatz wie die Federal Funds Rate angepasst. In den meisten Fällen wird die Dividende in der Beschreibung der Aktien als Prozentsatz des Nennwerts angegeben. Der Dollarbetrag der Dividende bleibt bei festen Zahlungen in der Regel gleich, obwohl sich die Marktrendite mit dem Marktwert des Preferred Stock ändert.

Wenn ein Unternehmen in ein schwieriges konjunkturelles Umfeld gelangt, wird es seine regulären Dividendenzahlungen an Stammaktienhalter senken oder ganz aussetzen. Dividenden auf Preferred Stocks werden hingegen meist aufrecht erhalten. Sollten die Dividenden für einen bestimmten Zeitraum doch ausgesetzt werden, müssen die Vorzugsdividenden vor den Dividenden für die Stammaktionäre wieder aufgenommen werden und in bestimmten Fällen sogar nachgezahlt werden:

Kumulative Dividenden

Eine Besonderheit in der Dividendenvereinbarung eines Preferred Stocks kann die Regelung sein, dass ein Unternehmen Dividendenzahlungen zwar temporär aussetzen kann, aber nachholen muss, sobald es ihm wieder möglich ist. Man spricht dann von kumulativen Kupons. Abgesehen vom Ausfall durch vollständigen Bankrott des Unternehmens kann der Halter des Preferred Stock also mit vergleichsweise hoher Sicherheit davon ausgehen, dass Zahlungen fließen werden. Für Income-orientierte Anlage-Strategien kann das im Zusammenspiel mit den oft hohen Zahlungen eine wirklich feine Sache sein.

Fixed-to-Float

Holders of Series J Preferred Stock will be entitled to receive dividend payments only when, as and if declared by our board of directors or a duly authorized committee of the board, out of funds legally available for the payment of dividends. Any such dividends will be payable from the date of original issue on a non-cumulative basis, quarterly in arrears on the 10 day of February, May, August and November of each year, commencing on August 10, 2013. The Series J Preferred Stock will initially bear interest at a fixed rate per annum of 5.50 % from the original issue date to, but excluding, May 10, 2023, and will bear interest thereafter at a floating rate per annum equal to three-month U.S. dollar LIBOR plus 3.64% on the related LIBOR determination date. Payment of dividends on the Series J Preferred Stock is subject to certain legal, regulatory and other restrictions as described elsewhere in this prospectus supplement.

Zum Stand 25.02.2023 beträgt der 3-Monats-LIBOR 4.9534% und es ist anzunehmen, dass er angesichts der aktuellen Higher-for-longer-Kommunikation der FED bis Mai kaum wesentlich sinken wird. Dementsprechend würde Dividendenrate ab dem 10. Mai nicht mehr 5.5% von 25 $ betragen, sondern rund 8.64% pro Jahr bzw. 0,54 Cent pro Ausschüttung.

Welcher Dividendentyp ist nun vorteilhafter?

Diese Frage hängt stark vom Zinsumfeld ab, bzw. der aktuellen Phase im Zinszyklus. So wäre eine feste Dividendenrate insbesondere zu Beginn einer Zinsanhebungsphase der Notenbank eher nachteilig. Denn während die Dividende exakt gleich bleibt, würde der Kurs des Preferred Stock durch konkurrierende Staatsanleihen mit ähnlich hohen Zinsen sehr wahrscheinlich unter Druck geraten. Hätte man den Preferred Stock also bereits vor den Zinsanhebungen gekauft, müsste man diese Phase analog zu Anleihen möglicherweise über mehrere Jahre aussitzen und könnte den Preferred Stock nicht ohne Kursverluste wieder verkaufen.

Etwas anders stellt sich die Situation dar, wenn man den Preferred Stock mit fester Dividende noch gar nicht hält, sondern erst dann kauft, wenn der Kurs als Ergebnis einer Zinsanhebungsphase bereits gesunken ist. Gemessen am Nennwert fällt die feste Dividendenrate unter Umständen nun umso attraktiver aus und das Papier birgt zudem die Chance einer Kurserholung in der nächsten Phase des Zinszyklus.

Feste Dividendenraten sind also tendenziell dann interessant, wenn Zinsniveaus sinken oder absehbar niedrig bleiben.

Bei einer Floating-Rate schlagen sich Zinsanhebungen hingegen nur sehr leicht auf den Marktpreis nieder, da üblicherweise ja auch der Referenzzinssatz steigt, der die Ausschüttungshöhe bestimmt. Anhand des vorangegangenen Beispiels wird deutlich, dass eine Fixed-to-Float-Dividende im Umfeld steigender Zinsen deshalb die bessere Wahl sein kann.

Fälligkeitsdatum

Die meisten Preferred Stocks haben einen festgelegten „Kündigungstermin“, ab dem der Emittent sie zurückkaufen kann – und zwar wie oben beschrieben zum Nennwert. Dieser Vorgang wird auch „callen“ genannt. Der Emittent ist zu diesem Rückkauf aber nicht verpflichtet, sodass Preferred Stocks theoretisch keine Laufzeitbegrenzung haben. Die Entscheidung darüber, ob ein Preferred Stock „gecalled“ wird, hängt stark davon ab, welchen Marktpreis der Preferred Stock zum jeweiligen Zeitpunkt hat.

Da selbst Unternehmen mit guter Bonität im Umfeld steigender Zinsen spürbare Abschläge auf den Kurs ihrer Preferred Stocks hinnehmen müssen, kann die Differenz zwischen dem aktuellen Kurs und dem vereinbarten Rücknahmepreis schmerzhaft hoch für sie sein. Der Verzicht auf die Rücknahme trotz des erreichten Fälligkeitsdatum und die damit verbundene Verpflichtung zu weiteren Dividendenzahlungen kann für den Emittenten also das kleinere Übel sein. Liegt der Marktpreis beispielsweise bei 19.88 $, müsste der Emittent die Differenz zum Nennwert von 25 $ also ausgleichen – ein vergleichsweise teures Unterfangen, das sich der Emittent auch deshalb sehr reiflich überlegen müsste, weil ein Marktpreis deutlich unterhalb des Nennwertes stets auch Indikator dafür wäre, für eine Neu-Emission höhere Dividendenraten anbieten zu müssen.

Umgekehrt gibt es Situationen, in denen der Marktpreis des Preferred Stock über dem Nennwert liegt – zum Beispiel, wenn die Dividendenzahlungen deutlich üppiger sind, als der restliche Markt sie bieten kann. In diesem Fall wäre es für ein Unternehmen attraktiv, den Preferred Stock durch eine Neuemission mit niedrigerer Dividendenrate zu ersetzen. Das Erreichen des Fälligkeitsdatums wäre deshalb also von besonderer Bedeutung und sollte von Anlegern bei der Kaufentscheidung berücksichtigt werden.

Darüber hinaus sind Preferred in der Regel auch mit außerordentlichen Kündigungsmöglichkeiten ausgestattet, die es dem Emittenten ermöglichen, die Wertpapiere bei Ereignissen wie einer Änderung des Steuersystems oder der Kapitalvorschriften einzulösen, aber solche Kündigungen praktisch doch recht selten.

Preisverhalten

Analog zu klassischen Anleihen führt der feste Nennwert in Kombination mit dem Fälligkeitsdatum zu einem speziellen und vorhersehbaren Preisverhalten von Preferred Stocks. Wie oben erläutert, sind Preferred Stock deutlich weniger volatil als die Kurse von Stammaktien – schließlich werden Kursrisiken und Chancen ja von dem verbindlichen Rücknahmepreis zum Nennwerts verankert.

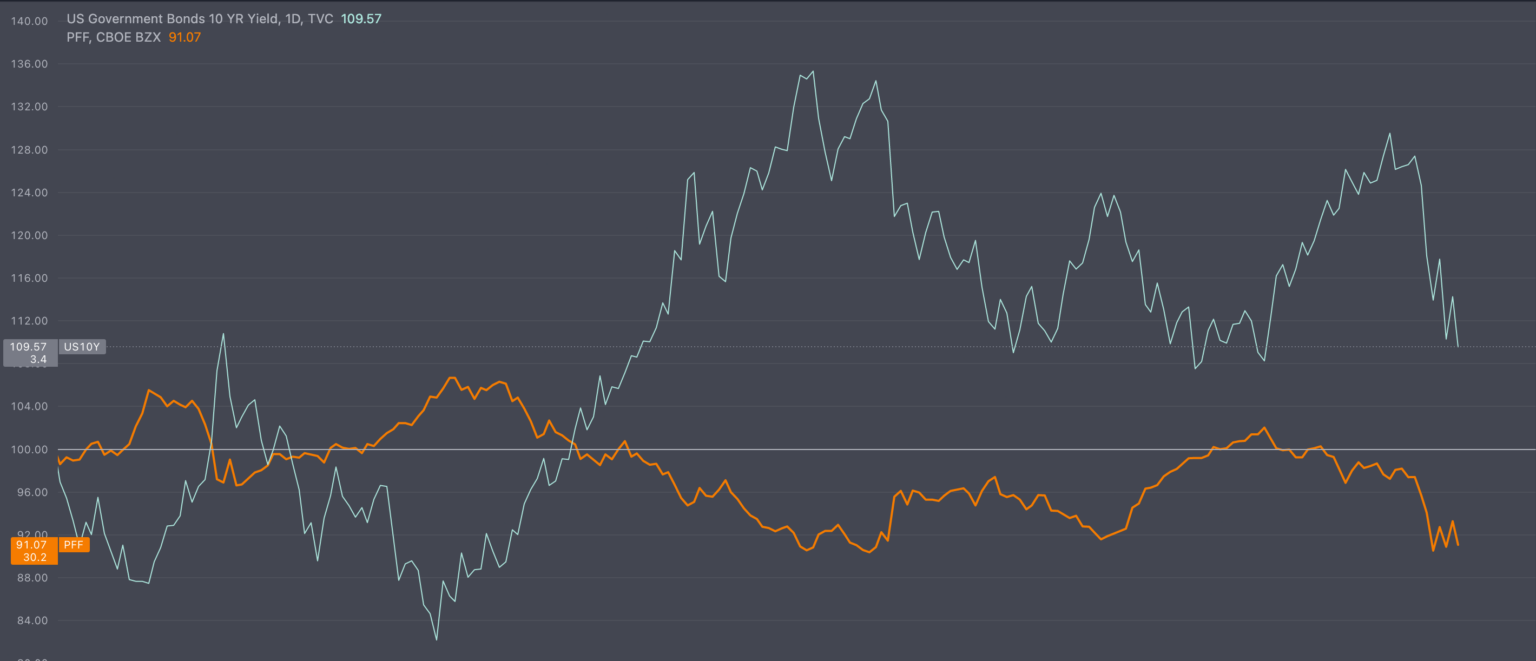

Dafür reagieren Preferred Stocks aber deutlich auf Veränderungen im Zinsumfeld. Hebt die Notenbank den Leitzins an, steigt damit auch die Verzinsung neuer Staatsanleihen und selbige stehen wegen ihrer meist höheren Ausfallsicherheit in klarer Konkurrenz zu Preferred Stocks. Der Marktpreis der Preferred Stocks fällt dann entsprechend auf breiter Front.

Folgender Chart zwei die Zinsrate zehnjähriger US-Anleihen und den PFF – einen US-ETF auf Preferred Stocks im Zeitraum von Mai 2022 bis März 2023. Die inverse Korrelation sollte hier eigentlich gut sichtbar sein.

Umgekehrt steigt der Marktpreis, wenn die Notenbank den Leitzins senkt, da neue Anleihen ab diesem Zeitpunkt kein relevantes Zinseinkommen mehr generieren können, Preferred Stocks hingegen schon.

Sind die Leitzinsen hingegen sehr niedrig oder gar negativ, wird der Marktpreis für Preferred Stocks häufig über 25 $ steigen. Für Emittenten wäre dies ein Signal, eine Neuemission mit niedrigerer Dividendenrate durchführen zu können, um Kreditkosten zu sparen. In diesem Fall sollte man ein heranrückendes Fälligkeitsdatum also mit besonderer Vorsicht betrachten und vermeiden, Preferred Stocks zu einem Kurs oberhalb des Nennwerts zu kaufen.

Warum möchte ein Unternehmen Preferred Stocks herausgeben?

Unternehmen geben Prefs in der Regel aus, weil sie eine nicht verwässernde (für die Inhaber von Stammaktien) Form der Eigenkapitalfinanzierung darstellen. Da Preferred Stocks bilanziell trotzdem als Eigenkapital dargestellt werden können, helfen sie Unternehmen bei der Pflege ihrer Eigenkapitalquote. Für manche Unternehmen ist dies aus regulatorischer Sicht erforderlich, manchmal verbieten existierende Anleihevereinbarung aber auch die Überschreitung einer festgelegten Fremdkapitalquote (auch als „technical default“ bezeichnet).

Die Aussetzung der Dividende erzeugt zudem nicht automatisch einen Ausfall-Ergebnis im Sinne von Anleihen. Für ein Unternehmen kann es also ein letzter Puffer sein, seinen Cashflow in schwierigen Situationen zu schützen, ohne die Kapitalstruktur im Ganzen in Schutt und Asche zu legen.

Konkrete Beispiele für Preferred Stocks

| wdt_ID | Unternehmen | Symbol | FF/FRR | Reset Date | Bond | Sektor | Industrie | Kupon-Zins | Kumulativ | Akt/ Kurs | Discount zu Rücknahme | Effektive Rendite | Call-Datum | Debt / Equity |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | AGNC Investment Corp | AGNCM | FF | 24/04/2015 | Financial | Agency Mortgage REIT | 6,88 | ja | 22,70 | 9,20 | 7,57 | 24/04/2015 | 463 | |

| 2 | AGNC Investment Corp | AGNCO | FF | 24/10/2015 | Financial | Agency Mortgage REIT | 6,50 | ja | 22,40 | 10,40 | 7,25 | 24/10/2015 | 463 | |

| 3 | AGNC Investment Corp | AGNCP | FF | 25/04/2015 | Financial | Agency Mortgage REIT | 6,13 | ja | 21,28 | 14,88 | 7,20 | 25/04/2015 | 463 | |

| 4 | Algonquin Power & Utilities Corp | AQNB | FF | 24/01/2007 | BB (Sub/ Debt) | Utilities | Agency Mortgage REIT | 6,20 | ja | 23,32 | 6,72 | 6,65 | 24/07/2001 | 463 |

| 5 | Chimera Investment Corporation | CIM-C | FF | 25/09/2030 | Financial | REITS | 7,75 | ja | 19,98 | 20,08 | 9,70 | 25/09/2030 | 398 | |

| 6 | Diana Shipping Inc | DSX-B | - | Industrial | Transportation | 8,88 | ja | 25,32 | -1,28 | 8,76 | 19/03/2014 | 136 | ||

| 7 | Duke Energy Corporation | DUK-A | - | Utilities | Electric | 5,75 | ja | 24,83 | 0,68 | 5,79 | 24/06/2015 | 143 | ||

| 8 | Dynex Capital Inc | DX-C | FF | 25/04/2015 | Financial | REITS | 6,90 | ja | 23,20 | 7,92 | 7,49 | 25/04/2025 | 295 | |

| 9 | GasLog Ltd | GLOG-A | - | Industrial | Transportation | 8,75 | ja | 24,89 | 0,44 | 8,79 | 20/04/2007 | 111 | ||

| 10 | GasLog Ltd | GLOP-B | FF | 23/03/2015 | Industrial | Transportation | 8,20 | ja | 25,40 | -0,16 | 8,19 | 23/03/2015 | 111 | |

| 11 | GasLog Ltd | GLOP-C | FF | 24/03/2015 | Industrial | Transportation | 8,50 | ja | 24,52 | 1,92 | 8,67 | 24/03/2015 | 111 | |

| 12 | Golar LNG Partners | GMLPF | - | Industrial | Transportation | 8,75 | ja | 17,92 | 28,32 | 12,21 | 22/10/2031 | 13 | ||

| 13 | Goldman Sachs | GS-J | FF | 23/10/2005 | Financial | Banks | 5,50 | nein | 25,30 | -0,12 | 5,49 | 23/05/2010 | 439 | |

| 14 | Goldman Sachs | GSL-B | - | Industrial | Transportation | 8,75 | ja | 25,58 | -2,32 | 8,55 | 19/08/2020 | 439 | ||

| 15 | Morgan Stanley | MS-E | FF | 23/10/2015 | Financial | Banks | 7,13 | nein | 25,64 | -2,56 | 6,95 | 23/10/2015 | 358 | |

| 16 | Morgan Stanley | MS-F | FF | 24/01/2015 | Financial | Banks | 6,88 | nein | 25,46 | -1,84 | 6,75 | 24/01/2015 | 358 | |

| 17 | Annaly Capital Management Inc | NLY-F | FF | 22/09/2030 | Financial | REITS | 6,95 | ja | 25,60 | -0,24 | 6,93 | 22/09/2030 | 602 | |

| 18 | Annaly Capital Management Inc | NLY-G | FF | 23/03/2031 | Financial | REITS | 6,50 | ja | 24,13 | 3,48 | 6,73 | 23/03/2031 | 602 | |

| 19 | Annaly Capital Management Inc | NLY-I | FF | 24/09/2030 | Financial | REITS | 6,75 | ja | 24,11 | 3,56 | 7,00 | 24/06/2030 | 602 | |

| 20 | Old National Bancorp | ONBPP | - | Financial | Banks | 7,00 | nein | 25,21 | -0,84 | 6,94 | 25/08/2020 | 116 | ||

| 21 | Oxford Lane Capital Corp | OXLCL | - | Baby Bond | Financial | Closed-end Funds | 6,75 | 23,42 | 6,32 | 7,21 | 24/03/2016 | 60 | ||

| 22 | Oxford Lane Capital Corp | OXLCM | - | Financial | Closed-end Funds | 6,75 | ja | 24,85 | 0,60 | 6,79 | 20/06/2030 | 60 | ||

| 23 | Oxford Lane Capital Corp | OXLCN | - | Financial | Closed-end Funds | 7,13 | ja | 23,12 | 7,52 | 7,70 | 24/06/2030 | 60 | ||

| 24 | Oxford Lane Capital Corp | OXLCO | - | Financial | Closed-end Funds | 6,00 | ja | 21,73 | 13,08 | 6,90 | 24/08/2031 | 60 | ||

| 25 | Oxford Lane Capital Corp | OXLCP | - | Financial | Closed-end Funds | 6,25 | ja | 22,99 | 8,04 | 6,80 | 23/02/2028 | 60 | ||

| 26 | Oxford Lane Capital Corp | OXLCZ | - | Baby Bond | Financial | Closed-end Funds | 5,00 | 22,70 | 9,20 | 5,51 | 24/01/2031 | 60 | ||

| 27 | PacWest Bancorp | PACWP | FRR | 27/01/2009 | Financial | Banks | 7,75 | nein | 25,84 | -3,36 | 7,50 | 27/09/2001 | 66 | |

| 28 | PG&E Corp | PCG-A | - | Utilities | Electric | 6,00 | ja | 22,15 | 11,40 | 6,77 | 225 | |||

| 29 | PG&E Corp | PCG-B | - | Utilities | Electric | 5,50 | ja | 19,51 | 21,96 | 7,05 | 225 | |||

| 30 | PG&E Corp | PCG-C | - | Utilities | Electric | 5,00 | ja | 17,81 | 28,76 | 7,02 | 225 | |||

| 31 | PG&E Corp | PCG-D | - | Utilities | Electric | 5,00 | ja | 17,60 | 29,60 | 7,10 | 225 | |||

| 32 | PG&E Corp | PCG-E | - | Utilities | Electric | 5,00 | ja | 17,56 | 29,76 | 7,12 | 225 | |||

| 33 | Pebblebrook Hotel Trust | PEB-E | - | Financial | REITS | 6,38 | ja | 20,47 | 18,12 | 7,79 | 18/03/2004 | 77 | ||

| 34 | Pebblebrook Hotel Trust | PEB-F | - | Financial | REITS | 6,30 | ja | 20,38 | 18,48 | 7,73 | 21/05/2025 | 77 | ||

| 35 | Pebblebrook Hotel Trust | PEB-G | - | Financial | REITS | 6,38 | ja | 20,28 | 18,88 | 7,86 | 26/05/2013 | 77 | ||

| 36 | Pebblebrook Hotel Trust | PEB-H | - | Financial | REITS | 5,70 | ja | 18,27 | 26,92 | 7,80 | 26/07/2027 | 77 | ||

| 37 | Plymouth Industrial REIT Inc | PLYM-A | - | Financial | REITS | 7,50 | ja | 25,42 | -1,68 | 7,38 | 22/12/2031 | 174 | ||

| 38 | Rithm Capital Corp | RITM-A | FF | 24/08/2015 | Financial | REITS | 7,50 | ja | 23,47 | 6,12 | 7,99 | 24/08/2015 | 312 | |

| 39 | Rithm Capital Corp | RITM-B | FF | 24/08/2015 | Financial | REITS | 7,13 | ja | 23,90 | 7,64 | 7,71 | 24/08/2015 | 312 | |

| 40 | Rithm Capital Corp | RITM-C | FF | 25/02/2015 | Financial | REITS | 6,38 | ja | 20,35 | 18,60 | 7,83 | 25/02/2015 | 312 | |

| 41 | Rithm Capital Corp | RITM-D | FRR | 26/11/2015 | Financial | REITS | 7,00 | ja | 21,41 | 14,36 | 8,17 | 26/11/2015 | 312 | |

| 42 | Safe Bulkers Inc | SB-C | - | Industrial | Transportation | 8,00 | ja | 25,00 | 0,00 | 8,00 | 19/05/2031 | 54 | ||

| 43 | Safe Bulkers Inc | SB-D | - | Industrial | Transportation | 8,00 | ja | 25,00 | 0,00 | 8,00 | 19/06/2030 | 54 | ||

| 44 | Safe Bulkers Inc | SBBA | - | Baby Bond | Industrial | Transportation | 7,00 | 25,23 | -0,92 | 6,94 | 22/06/2030 | 54 | ||

| 45 | Southern California Edison | SCE-G | - | Trust Pref | Utilities | Electric | 5,10 | ja | 20,52 | 17,92 | 6,21 | 18/03/2015 | 174 | |

| 46 | Southern California Edison | SCE-H | FF | 24/03/2015 | Trust Pref | Utilities | Electric | 5,75 | ja | 23,29 | 6,84 | 6,17 | 24/03/2015 | 174 |

| 47 | Southern California Edison | SCE-J | FF | 25/09/2015 | Trust Pref | Utilities | Electric | 5,38 | ja | 20,49 | 18,04 | 6,56 | 25/09/2015 | 174 |

| 48 | Southern California Edison | SCE-K | FF | 26/03/2015 | Trust Pref | Utilities | Electric | 5,45 | ja | 23,60 | 7,76 | 5,91 | 26/03/2015 | 174 |

| 49 | Southern California Edison | SCE-L | - | Trust Pref | Utilities | Electric | 5,00 | ja | 20,31 | 18,76 | 6,15 | 22/06/2026 | 174 | |

| 50 | Synchrony Financial | SYF-A | - | Financial | Div/ Financial Services | 5,63 | nein | 18,77 | 24,92 | 7,49 | 24/11/2015 | 110 | ||

| 51 | Textainer Group Holding | TGH-A | FRR | Industrial | Rental & Leasing | 7,00 | ja | 24,28 | 2,88 | 7,21 | 26/06/2015 | 275 | ||

| 52 | Textainer Group Holding | TGH-B | - | Industrial | Rental & Leasing | 6,25 | ja | 21,60 | 15,76 | 7,42 | 26/12/2015 | 275 | ||

| 53 | Tsakos Energy Navigation Ltd | TNP-D | - | Industrial | Transportation | 8,75 | ja | 24,77 | 0,92 | 8,83 | 20/04/2029 | 105 | ||

| 54 | Tsakos Energy Navigation Ltd | TNP-E | FF | 27/05/2028 | Industrial | Transportation | 9,25 | ja | 24,63 | 1,48 | 9,39 | 27/05/2028 | 105 | |

| 55 | Tsakos Energy Navigation Ltd | TNP-F | - | 28/07/2030 | Industrial | Transportation | 9,50 | ja | 24,58 | 1,68 | 9,66 | 28/07/2030 | 105 | |

| 56 | Triton International Ltd | TRTN-A | - | Industrial | Rental & Leasing | 8,50 | ja | 26,60 | -4,24 | 8,15 | 24/03/2015 | 252 | ||

| 57 | Triton International Ltd | TRTN-B | - | Industrial | Rental & Leasing | 8,00 | ja | 25,50 | -2,00 | 7,84 | 24/09/2015 | 252 | ||

| 58 | Triton International Ltd | TRTN-C | - | Industrial | Rental & Leasing | 7,38 | ja | 25,11 | -0,44 | 7,34 | 24/12/2015 | 252 | ||

| 59 | Triton International Ltd | TRTN-D | - | Industrial | Rental & Leasing | 6,88 | ja | 24,55 | 1,80 | 7,00 | 25/03/2015 | 252 | ||

| 60 | Triton International Ltd | TRTN-E | - | Industrial | Rental & Leasing | 5,75 | ja | 21,27 | 14,92 | 6,76 | 26/09/2015 | 252 | ||

| 61 | Two Harbors Investment Corp | TWO-A | FF | 27/04/2027 | Financial | Agency mREIT | 8,13 | ja | 22,27 | 10,92 | 9,12 | 27/04/2026 | 478 | |

| 62 | Two Harbors Investment Corp | TWO-B | FF | 27/07/2027 | Financial | Agency mREIT | 7,63 | ja | 21,40 | 14,40 | 8,91 | 27/07/2027 | 478 | |

| 63 | Two Harbors Investment Corp | TWO-C | FF | 25/01/2027 | Financial | Agency mREIT | 7,25 | ja | 21,49 | 14,04 | 8,43 | 25/01/2027 | 478 | |

| 64 | WESCO International | WCC-A | - | 25/06/2022 | Consumer. Cyclical | Distribution/Wholesale | 10,63 | ja | 27,70 | -10,80 | 9,59 | 25/06/2022 | 121 |

Risiken von Preferred Stocks

Ähnlich wie bei anderen festverzinslichen Anlagen kann die Wertentwicklung von Preferred Stocks durch Zinssätze und Kreditrisiken beeinflusst werden. Da Preferred Stocks direkt von der allgemeinen Gesundheit des Banken-/Finanzsystems abhängen, können die Erträge im Falle eines Schocks an den Finanzmärkten relativ volatil sein. Nachfolgend zähle ich also nochmal Faktoren auf, die sich negativ auf die Ertragserwartung auswirken können. Im Prinzip habe ich viele davon weiter oben schon mal angerissen, aber vielleicht helfen die Zeilen trotzdem, sich die Risiken in ihrer Mechanik nochmal zu vergegenwärtigen.

Zinsänderungsrisiko

Eines der wichtigsten Risiken, die bei Preferred Stocks zu beachten sind, bezieht sich auf die Entwicklung der Zinssätze. So würde beispielsweise eine festverzinslicher Preferred Stock in der Regel unter einer Leitzinsanhebung leiden, da der Renditeabstand zwischen der Dividende und dem Zins einer vergleichbaren Staatsanleihe sinkt, während ein Emittent gleichzeitig weniger geneigt ist, diese Finanzierungsquelle zurückzunehmen. Variabel verzinsliche Preferred Stocks profitieren von höheren Zinssätzen durch den ebenfalls steigenden anteiligen Referenzzinssatz. Bei sinkenden Zinssätzen ist dieser Effekt dann dementsprechend wieder rückläufig.

Kreditrisiko

Veränderungen des Kreditrisikos wirken sich reziprok auf den Kurs von Preferred Stocks aus. Vielleicht handelt es sich beim Emittenten beispielsweise um eine Bank, die viele nunmehr in Verzug geratende Privatkredite vergeben hat. Brechen die Tilgungen weg, wird es der Bank schwer fallen, die Dividende zu zahlen. Eventuell verschlechtert sich aber auch die Kreditwürdigkeit des Emittenten selbst, weil eine Rating-Agentur eine Abstufung durchführt. Beides würde sich im Kurs des Preferred Stocks bemerkbar machen – vielleicht weniger als bei den Stammaktien, aber doch spürbar. Letztlich muss klar sein, dass auch Preferred Stock in der Kapitalstruktur sehr weit unten stehen und bei einem Liquidationsverfahren nur dann Geld zurückerhalten würden, wenn vorher alle Fremdkapitalgeber ausgezahlt wurden.

Ausfallrisiko (in Verbindung mit dem Kreditrisiko)

Wie bei jedem anderen Wertpapier gibt es keine Garantie dafür, dass ein Preferred Stock eine Dividende zahlt oder überlebt, wenn das emittierende Unternehmen Konkurs anmeldet. Zudem gilt, wie oben beschrieben: Wenn Anleihen keine Zinsen mehr zahlen, liegt ein Ausfall vor; ein Preferred Stock muss dies nicht fürchten. Und weil er es nicht fürchten muss, wird er diese Möglichkeit auch in Anspruch nehmen, wenn es geboten erscheint!

Kündigungsrisiko

Fast alle Preferred Stocks sind mit der Möglichkeit ausgestattet, dass der Emittent die gesamte ausstehende Emission zurückkaufen (callen) kann, wie in den Emissionsbedingungen festgelegt. Dies ist ein Risiko für den Anleger, da ein Emittent wahrscheinlich einen Preferred Stock zurücknehmen würde, der mit einem Aufschlag auf den Nennwert gehandelt wird, wenn er eine neue Aktie zu einem niedrigeren Preis ausgeben könnte. Der Anleger müsste, wenn er weiterhin in den zugrunde liegenden Emittenten investiert bleiben möchte, eine geringere Rendite für ein neu ausgegebenes Wertpapier akzeptieren.

Verlängerungsrisiko

Das Gegenteil des Kündigungsrisikos ist das Verlängerungsrisiko. Die Anleger können ihren Preferred Stock natürlich an der Börse verkaufen, aber ein Emittent kann aus beliebigen Gründen beschließen, eine Emission zu verlängern, anstatt sie zurückzunehmen. Ein Anleger, der sich darauf verlassen hat, dass der Emittent den Preferred Stock zum Ausgabepreis zurücknimmt, wäre gezwungen, die Emission länger zu halten, es sei denn, er beschließt, ihn zum aktuellen Marktpreis zu verkaufen.

Eine Verlängerung wäre auch wahrscheinlich, wenn die Dividende eines festverzinslichen Preferred Stocks niedriger ist, als die allgemeinen Zinssätze vergleichbarer Anleihen oder wenn sich die Bonität des Emittenten verschlechtert.

Liquiditätsrisiko

Preferred Stocks werden zwar an der Börse gehandelt, aber es gibt deutlich weniger Menschen, die mit ihnen handeln als mit den Stammaktien derselben Emittenten. Dies bedeutet, dass es für einige Anleger schwierig sein kann, ihre Preferred Stocks zu einem ihrer Meinung nach fairen Wert zu kaufen oder zu verkaufen, und dass sie mit einem für sie nachteiligen Spread rechnen müssen.

Absicherungsmöglichkeit

Der Zusammenbruch der SVB (Silicon Valley Bank) und die in der Folge aufkeimende Bankenkrise unter US-Regionalbanken hat sich im März 2023 auch deutlich in den Kursen für Preferred Stocks niedergeschlagen. Wie oben erläutert, sind Preferred Stocks aufgrund der finanziellen Darstellung als Eigenkapital ja ein sehr beliebtes Finanzierungsinstrument für Banken.

Während manche Investoren (mich eingeschlossen) diese Situation als exzellente Kaufmöglichkeit gesehen hat, warf das Ereignis die durchaus berechtigte Frage nach Absicherungen auf. Die Antwort ist recht einfach: In kritischen Phasen bietet es sich unter Umständen an, dem Preferred Stock einer Bank einen Short auf die Common Shares gegenüber zu stellen. Wer den Handel mit echten Shorts bzw. Put Optionen scheut, kann sich zur Not auch eines Optionsscheines oder Knock-Outs (mit weitem Sicherheitsabstand!) bedienen.

Die Idee hinter dieser Herangehensweise ist die asymmetrische Volatilität zwischen Preferred und Common Shares: Gerät der Aktienkurs einer Bank ins Rutschen, so wird der Preis der regulären Common Shares in der Regel deutlich stärker sinken, als der Kurs der Preferreds. Der Wertgewinn des Shorts gibt damit Zeit, die Lage zu bewerten und schützt vor Totalverlusten. Oft kann die Gegenposition ja bereits helfen, die Nerven so lange zu bewahren, bis etwas Klarheit über das tatsächliche Risiko herrscht.

Weitere Informationsquellen

Preferred Stock Channel– Optisch etwas in der Zeit stehen geblieben, aber grundsätzliche eine recht solide, kostenfreie Recherchequelle für weitere Preferred Stocks; leider nicht in allen Fällen vollständig, dafür monatlich mit neuen Vorschlägen (aber immer dran denken: Do you own research!)

Fidelity Preferred Security Screener – Weiteres Recherche-Tool, dass vom Interface zunächst etwas gewöhnungsbedürftig ist, da es erst aber einer Ergebniszahl der Screeing-Bedingungen von 500 Ergebnissen zu einer Auflistung bereit ist. Das lässt sich aber ganz schnell erreichen, indem man beispielsweise nur nach kumulativen (oder ihrem Gegenteil) sucht.

Bank of America Preferreds – Eigenemissionen der Bank übersichtlich aufgelistet.

Truist Preferreds – Eigenemissionen der Bank übersichtlich aufgelistet.