Mein Depot für 2022 – Inflation, Omicron und was sonst noch kommt

2021 war aus Anlegersicht wie ein lauter und bunter Hollywood-Blockbuster, voller Übertreibungen, großspurigen Prognosen und glänzenden Renditen. Über das gesamte Portfolio hinweg gehe ich mit einer Rendite von rund 35% aus dem Jahr. Vor dem Hintergrund der Geldpolitik und der Impfkampagnen war das eigentlich nicht überraschend. Der S&P 500 hat es an 70 Tagen des Jahres auf neue All Time Highs geschafft. Das gab es zuletzt 1995.

Im Grunde ist die eigene Performance daher eigentlich nichts, worauf man wirklich stolz sein kann. Es war – seien wir ehrlich – wirklich einfach.

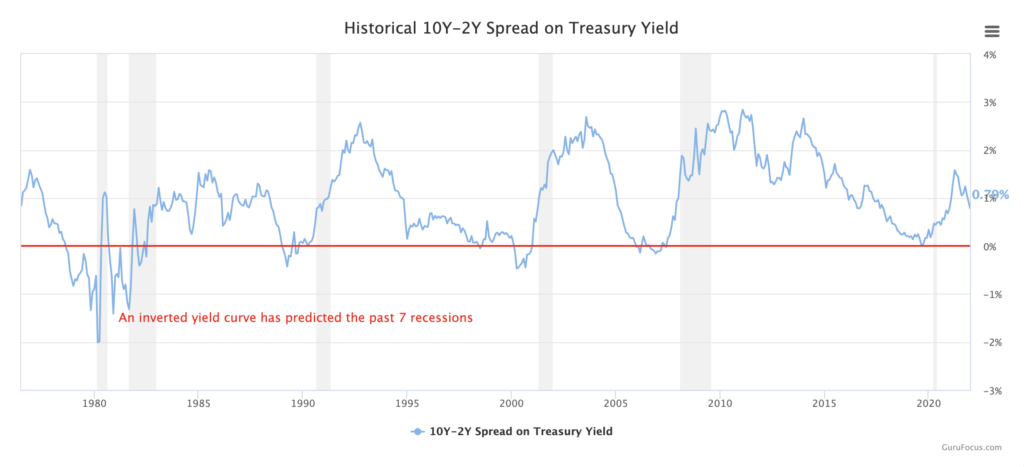

Ich bezweifle, dass das kommende Jahr so rosig sein wird. Die FED hat signalisiert, dass sie das Thema Inflation mit erhöhtem Schritttempo angehen will. Geht nun eine 12-jährige Ära der Niedrigzinsen zu Ende? Wohl kaum… 1 Prozent – in Worten: „ein“ – mehr wird’s nicht werden.

Entscheidend ist ohnehin der reale Zins, den Anleger für den Kauf langlaufender Staatsanleihen erwarten. Und schaut man sich die Entwicklung dort an, sieht es nicht wirklich nach einer Zinswende aus. Das liegt auch daran, dass die Zinsen in Europa ja auch nicht höher sind. Wer also Anleihen kaufen muss (Versicherungen zum Beispiel), der nimmt eben die US-Anleihen und solange das so ist, gibt es schlicht keinen Grund für höhere reale Zinsen.

Trotzdem ändert es den Blick von Investoren. Unprofitable Unternehmen brauchten bisher nur ausreichendes Wachstum, der Rest war eigentlich egal.

Und dann ist da noch Omicron. Trotz aller guten Nachrichtungen um weniger schwere Verläufe – mein Ausblick ist für das erste Quartal ist eher pessimistisch, denn die Wirtschaft wird unter Krankenständen leiden, bei denen ältere Herrschaften gern mal vom Krieg erzählen. Das kann am Ende nicht gut sein für die Produktivität.

Echte Regime-Wechsel ins Sachen Zinsen können sie sich Notenbanken nicht leisten, aber sie werden weniger Geld in den Markt pumpen und vielleicht in Maßen ihre Bilanzen reduzieren. Die FED geht hierbei grundsätzlich schneller voran und das hat dem Dollar in 2021 relative Stärke verliehen.

Könnten sich dank Omicron oder kommenden Virusvarianten die Muster aus 2020/21 wiederholen?

Vermutlich nicht, denn viele Investoren-Prognosen dürften 2021 realistischer geworden sein: Urlaub wurde weiterhin gemacht (Tourismus-Unternehmen haben mit sehr viel Ausdauer gezeigt, dass sie Hygiene-Konzepte ausarbeiten können, die ihr Geschäftsmodell weiterhin ermöglichen) und auf der anderen Seite gab es Überflieger wie Zoom oder HelloFresh (beides grundsätzlich tolle Unternehmen!), bei denen in diesem Jahr deutlich wurde, dass auch der Markt für Video-Konferenzen kein endloses Wachstum ermöglicht und von vielen Playern umkämpft ist und die Leute es weiterhin genießen, sich in Restaurants bedienen zu lassen.

Die Korrektur vieler Growth-Werte war also durchaus angemessen, weil sie euphorische Ideal-Szenarien ohne Raum für interne Fehltritte der Unternehmen oder äußere Ereignisse eingepreist hatten.

Grundsätzlich ändert sicher daher nichts an der wesentlichen Ausrichtung meines Depots für 2022. Die Risk-Off-Manöver, die wir seit Anfang Dezember sehen, haben vielfach saisonale Gründe, folgen sicherlich aber auch der Erkenntnis: Besser wird’s jetzt erstmal nicht mehr.

Zwischenerholungen der letzten Tage habe ich in den letzten Tagen genutzt, die Cash-Quote auf 30% zu erhöhen und Wackelkandidaten aus dem Depot zu werfen. Die Gründe sind vielfältig:

Wir haben nach wie vor eine irre Konzentration auf die Big Caps im S&P 500 – bereits 25% der gesamten Marktkapitalisierung wird von lediglich 2% der Index-Mitglieder getragen. Diese Werte halten den Index hoch. Darunter sieht es deutlich gemischter aus. Ein großer Teil der Unternehmen notiert tief unter dem 50-Tag-Schnitt. Für mich ist das ein Warnsignal.

Außerdem führte die Nach-Weihnachts-Rallye bereits wieder zu einer leicht überkauften Situation. Und die Wachstumsaussichten für das erste Quartal 2022 sind eher bescheiden.

Der Kater für diese Party kommt noch – vielleicht ab der der zweiten Januar-Woche. Da hält man sich vielleicht lieber etwas Pulver trocken.

Der Blick zurück – was hat sich gelohnt?

Top 10 der langfristigen Investments (sortiert nach Gewichtung)

| Titel | Performance | Ausblick |

|---|---|---|

| Pfizer | +71% | Halten |

| Cisco | +31% | Halten |

| Tamron | +52% | Halten |

| Deutsche Post | +37% | Halten |

| Frosta | +21% | Halten |

| T. Rowe Price Group | +21% | Halten |

| Scandinavian Tobacco | +33% | Kaufen |

| Apple | +25% | Halten |

| Sanofi | +13% | Reduzieren |

| Procter & Gamble | +26% | Halten |

Top 10 der opportunistischen Trades (kurzer Zeithorizont)

| Titel | Performance | Aussicht |

|---|---|---|

| Upstart | 123% | Verkauft, bewertungstechnisch ausgereizt, unter Beobachtung |

| Neo Lithium | 64% | Verkauft, bewertungstechnisch ausgereizt, unter Beobachtung |

| Ultra Electronics | 55% | Verkauft, da Delisting beschlossen |

| Nvidia | 43% | Verkauft, unter Beobachtung |

| Regions Financial | 41% | Verkauft, Finanzwerte sind 2021 in Erwartung steigender Zinsen gut gelaufen, rechne für 2022 eher mit Seitswärtsphase, ggf. Neueinstieg in Form eines US Regional Bank ETFs |

| Roblox | 39% | Verkauft, rechne in 2022 mit massiver Negativpresse und regulatorischen Angriffen auf das Business Modell |

| Grange Resources | 36% | Verkauft, Unternehmen unmittelbar abhängig von China |

| Bank OZK | 34% | Verkauft, siehe Regions Financial |

| Teladoc | 32% | Verkauft, primär Technicals getradet |

| Verbio | 22% | Verkauft, überbewertet |

Flop 10 Investments & Trades (sortiert nach absolutem Verlust)

| Titel | Performance | Aussicht / Einschätzung |

|---|---|---|

| Rockley Photonics | -36% | Verkauft. Spannendes Unternehmen für Silicon Photonics , u.a. Zulieferer für Spezialkomponenten der Wearables von Apple, aber für mich sachlich nicht ausreichend einschätzbar. Unter Beobachtung, eventuell neuer Einstieg in 2022. |

| Mount Gibson | -30% | Verkauft. Eisenmine mit extremer Abhängigkeit von chinesischen Käufern, daher politisch unberechenbar. |

| Fjordkraft | -10% | Verkauft. War als langfristiger Dividendentitel im Depot. Unternehmen steht massiv in der Kritik durch Verbraucherschützer, schlechtes Image, Kundenwachstum rückläufig. |

| Ternium | -6% | Verkauft. Stahlerzeuger in Südamerika, eigentlich fundamental weiter interessant, aber durch politische Interventionen für mich schwer einschätzbar. Unter Beobachtung, eventuell neuer Versuch in 2022. |

| Micron Technologies | -5% | Verkauft. Meinerseits extrem mieses Timing / Paper hands. |

| Focus Home Interactive | -9% | Verkauft. Unerwartete Kapitalerhöhung hat Investoren erfolgreich verjagt. Schade. Unter Beobachtung. |

| Sibanye Stillwater | -10% | Verkauft. Fundamental in Ordnung, aber schmerzhafter Investment Cycle bei Gold, Fokus auf Rio Tinto und Perseus Mining. |

| Deliveroo | -14% | Verkauft. Übernahmekandidat, kann Performance nicht gut einschätzen. |

| Curevac | -4% | Verkauft. Management macht wiederholt strategische Fehler, BioNTech einfach die sicherere Wahl. |

| Formycon | -8% | Verkauft. Impfstoff-Hersteller, keine Geduld meinerseits, bzw. Fokus auf Healthcare Innovation ETF. |

Der Blick nach vorn – mein Setup für 2022

Was habe ich für’s kommende Jahr weiterhin im Depot und wie werde ich damit umgehen?

Zunächst meine zehn größten Positionen mit ihrem Anteil innerhalb der Einzelwerte.

Cisco (4,4%)

Etwas unfreiwillig auf Platz Nr. 1, denn durch meinen Nachkauf (hier beschrieben) und den anschließenden Kursanstieg handelt es sich nun um meine größte Position. Das aktuelle PE (Price/Earnings Ratio – auf Deutsch also einfach KGV) von 22,4 ist für ein Tech-Unternehmen mit noch erträglich und das aktuelle Forward PE (also das Verhältnis zwischen dem heutigen Kurs und dem prognostizierten Gewinn) liegt bei 17,54. Da Cisco ein solider Dividendenzahler ist, hoffe ich, dass die Aktie im kommenden Jahr nicht allzu sehr unter die Räder kommen wird.

Daher für mich eine HALTEN-Position.

Pfizer (3,9%)

Ich weiß nicht, welche Eingebung es Anfang 2020 war, Aktien von Pfizer zu kaufen, aber genau das habe ich im Januar und Februar 2020 getan, als Covid-19 begann, die Nachrichten zu dominieren. Nachgekauft habe ich dann im April 2021 nochmal, als Pfizer-Chef Bourla berichtete, dass die Antikörper-Pille PF-07321332 noch vor dem Winter marktreif sein würde. Für das kommende Jahr sehe ich Pfizer gut aufgestellt:

- Umsätze durch Booster-Impfungen werden auch in 2022 stabile Erträge liefern (siehe auch Bloombergs Artikel – Israel beginnt gerade mit der 4. Runde)

- Omicron wird für hohe Ansteckungsquoten und dem neuen Antikörper-Medikament solide Umsätze bescheren (auch hierzu etwas im Bloomberg-Link)

- Sollte die Pandemie in 2022 durch Omicron überraschend schnell beendet sein, werden damit automatisch die Umsätze in anderen Sparten anziehen, weil viele Leute aus Angst vor Ansteckungen noch immer diagnostische Arztbesuche aus denen therapeutische Verschreibungen hervorgehend könnten, aufschieben.

- Pfizer hat aktuell 94 Präparate in der Pipeline, ca. 1/3 davon in Phase 3 – unter anderem gegen diverse Krebsarten und platziert als 1st-Line-Präparate (also das Medikament mit der obersten Verschreibungs-Priorität für Krankheit XYZ).

- Das Unternehmen kann sich seine zuverlässige Dividende komfortabel leisten.

Mit einem PE von 17,4 sowie einem Forward PE von 11,6 wird Pfizer aus bewertungstechnischer Sicht Zinsanhebungen gut verkraften.

Zunächst ist die Aktie damit ein Titel zum HALTEN und sollte sie im Rahmen eines breiten Absturzes des Marktes nochmal deutlich günstiger werden, würde ich eventuell sogar NACHKAUFEN.

Impact Healthcare REIT (3,9%)

Eine Aktie (IHR, ISIN: GB00BYXVMJ03) für Jahrzehnte. Der britische REIT stellt staatlichen Behörden die Gebäude für Pflegeheime zur Versorgung von Menschen mit geistigen oder körperlichen Behinderungen bzw. allgemein Senioren mit Pflegebedarf zur Verfügung. Er weist solide Bilanzen aus: Umsätze und Gewinn wachsen in den nächsten Jahren um durchschnittlich 16% p.a., das Unternehmen hat eine lächerlich kleine Schuldenquote von 15% und ist mit einem PE von 13 bewertet. Dafür gibt es. 5.3% Dividende. Was will man mehr? Ich werden weiter KAUFEN. Und zwar jetzt sofort!

Sanofi (3,7%)

Noch so ein (langweiliger) Healthcare-Wert und vor allem einer, der in Sachen Rendite keine große Freude macht. Seit nunmehr 20 Jahren dümpelt der Kurs auf dem aktuellen Niveau herum, hat natürlich Tiefphasen in 2008 gesehen und sich dann langsam wieder erholt, aber in den dreistelligen Bereich hat es der Kurs seitdem trotzdem nie geschafft. CEO Paul Hudson war gerade 3 Monate im Amt, als Covid-19 zuschlug, vielleicht ein unglückliches Timing, da er sich vermutlich andere Ziele gesetzt hatte.

Sanofi (SNY, ISIN FR0000120578) hat eine breite Pipeline und durch die zahlreichen Kooperation mit Regeneron (man hält effektiv 20% am Biotech-Unternehmen) stieg die Nettomarge in 2021 tatsächlich mal auf 30%. Deshalb bin ich drin geblieben. Viel gebracht hat es aber eben nicht, wirklich viel Spaß macht die französische Quellensteuer auch nicht, weshalb ich hier den Finger ganz nah am Abzug habe und die Position vermutlich einfach deshalb etwas REDUZIEREN werde, um die Cash-Quote zu erhöhen.

British American Tobacco (3,5%)

Klassischer Dividendenadel. Irgendwann habe ich meinem Sohn (7 Jahre) mal erklärt, was Aktien sind. Irgendwie hat er das verstanden und war beeindruckt und sagte dann eine zeitlang, wann immer wir einen Raucher mit Glimmstengel im Mund sahen: „Papa, schau – jetzt verdienst Du wieder Geld!“. 🥰

Seitdem ESG ein Thema geworden ist, kommt der BAT-Kurs nicht mehr an seine Glanzzeiten heran, aber ich halte es für möglich, dass die Tabak-Riesen mit der Zeit den Kannabis-Markt unter sich aufteilen und damit neue Kursfantasien zünden. Vorerst nur ein HALTEN.

Frosta (3,4%)

Schlafen Sie schon? Ja, es tut mir leid, aber ich habe diese Aktie nun mal schon etliche Jahre im Depot. Das liegt ganz einfach daran, dass ich die Produkte des Unternehmens mag und regelmäßig kaufe und gern esse. Und solange das so bleibt, habe ich auch nicht vor, sie herzugeben, auch wenn die Aktie mittlerweile recht teuer ist. Das PE liegt bei 24 und damit deutlich über dem Konkurrenten Nomad Foods (dem Unternehmen hinter der Marke Iglo) mit einem PE von 18. Ich denke trotzdem, dass Frosta ein langfristiger Pandemie-Gewinner ist:

- Neue Käuferkreise wurden durch Restriktionen in der Gastronomie erschlossen.

- Der hohe Anteil von Gemüse-Produkten und der bereits traditionelle Verzicht auf Zusatzstoffe passt zu einem nachhaltigen, gesunden Lifestyle

- Die Produkte sind durch die schnelle und einfache Zubereitung weiterhin absolut massentauglich

- In zuverlässiger Taktung werden gerade in Trendbereichen wie Low-Carb oder High-Protein neue Produktideen realisiert, die Preisanpassungen ermöglichen, um auf die Entwicklung bei Rohstoffpreisen reagieren zu können, ohne die Käufer durch sichtbare Preiserhöhungen vor den Kopf zu stoßen.

Also: HALTEN.

Unilever (3,2%)

Eine Aktie (ULVR, ISIN: GB00B10RZP78) die wie ein Beta-Blocker im Depot wirkt – sich kurstechnisch also selten aus der Ruhe bringen lässt. Durch die gestiegenen Rohstoffpreise bot dieser Titel in diesem Jahr keinen besonderen Anlass zur Freude in Sachen Kursentwicklung, obwohl das Unternehmen die Gewinnmarge bislang recht gut verteidigen konnte. Das Wachstum entspricht den Erwartungen, die man an einen Lebensmittelkonzern haben kann und die Dividende ist zuverlässig. Der Return on Equity liegt bei absolut anständigen 30% und dürfte bei gegenwärtigen Setup eher noch steigen. Vielleicht sollte ich dort sogar nochmal etwas KAUFEN.

T. Rowe Price Group (3,2%)

T. Rowe Price Group (TROW, ISIN: US74144T1088) ist ein amerikanischer Vermögensverwalter, der Fonds, Beratung, Kontoverwaltung, Pensionspläne für Privatpersonen, Institutionen und Finanzvermittler anbietet. Das Unternehmen genießt einen extrem guten Ruf für seine effizient geführt 401(k) Funds, deren Flaggschiff , der VPRAX, eine jährliche Rendite von 15% aufweist. Was will man von einem eher defensiven Pensionsfonds mehr erwarten? Steigende Zinsen sind für das Unternehmen im Gegensatz zu klassischen Banken eher sekundär, weshalb sowohl PE als auch Forward stabil bei 14 liegen. Ein ABER gibt es trotzdem: Insider-Verkäufe. Fast der gesamte Vorstand hat bei Kursen über 200 USD Aktien in Millionenhöhe abgestoßen. Ein schlechtes Omen für die Aussichten in 2022? Wer weiß. Aktuell habe ich jedoch noch keinen Grund, etwas an dieser Position zu ändern. Daher ein HALTEN.

Tamron (2,9%)

Ich bin mir recht sicher, dass diese Aktie (TSE:7740, ISIN: JP3471800007) nicht sonderlich viele Leute im Depot haben, aber bin sehr glücklich mit diesem Investment. Ähnlich wie Frosta, handelt es sich um ein Unternehmen, dessen Produkte ich voller Überzeugung selbst kaufe und nutze. Wer sich mit dem Thema nicht auskennt: Tamron entwickelt Foto-Objektive, die preislich eher im Budget-Segment liegen, aber qualitativ durchaus hochwertige Abbildungen liefern. Der Kunde muss dafür auf manche Profi-Convenience-Funktionen verzichten – die aber ohnehin selten eingesetzt werden. Bis auf wenige Ausnahmen zielen die Designs der Marke auch oft darauf ab, etwas leichter, handlicher, kompakter zu sein und wer gern etwas ambitionierter fotografiert, weiß, dass das Thema Gewicht in der Reiseplanung eine verdammt große Rolle spielt. Daneben agiert das Unternehmen auch als Auftragsfertiger und hat sich über die Jahrzehnte den Ruf großer Zuverlässigkeit erarbeitet. Einziger Nachteil: Man kann die Aktie im Grunde nur vernünftig an der Tokyo Stock Exchange handeln und weil die Börsenzeiten dort um 9 Stunden vor den unsrigen liegen, muss man seine Orders stets mit einen gewissen Ultimo ausstatten und kann nicht mal eben aufstocken oder reduzieren. Aus Gebührensicht schon gar nicht in kleineren Portionen. Auch deshalb ein Titel zum KAUFEN & HALTEN.

Caterpillar (2,75%)

Eine vergleichsweise neue Investition in meinem Portfolio, deren These hier erläutert ist: Gekauft: Caterpillar!

Deutsche Post (2,6%)

Ein unterschätztes Unternehmen, gerade hier in Deutschland. Das hängt vermutlich mit der Historie der ehemaligen Behörde und der Wurstigkeit der Mitarbeiter in Post-Filialen zusammen. Die Vorstellung, einem agilen Welt-Konzern gegenüber zu stehen, fällt da wirklich schwer. Doch Express-Dienstleistungen, Frachtverkehr und Lieferketten-Logistik sind mittlerweile jeweils genauso gewichtige Sparten, wie der Post- und Paketdienst, den jeder kennt.

Zum Beginn der Pandemie konnte man die Aktie günstig einsammeln und da damals bereits absehbar war, dass eCommerce eine Beschleunigung erfahren würde, habe ich die Aktie auch in die Erholung hinein weiter aufgestockt. Bezogen auf meinen Einstiegskurs liegt die Dividende damit bei knapp 4%, womit ich mich angesichts der absoluten Ausschüttungsquote von 34% natürlich sehr wohl fühle, weil die Wachstumsmöglichkeiten des Unternehmens damit weiterhin genügend Raum bleibt. HALTEN.

In aller Kürze nun die restlichen Positionen:

| Aktie | Ausblick | These |

| Gabelli Equity Trust Preferred Stock | CHECK | Als Preferred Stock eine Low-Vola-Position und fester, hoher Dividende von 5,45%. Aufgrund des Anleihe-Charakters wird ein Anstieg des Basisrate der FED absehbar den Kurs drücken. Bin unschlüssig. |

| Verizon | REDUZIEREN | Starker Konkurrenzdruck verhindert Preisanpassung und Dividende bremst notwendige Investitionen aus. Starlink und Co. könnten Geschäftsmodell weiter disruptieren. Starker Dollar rettet Kurs für Nicht-US-Aktionäre. Fantasie fehlt. |

| Andritz | KAUFEN | Maschinen- und Anlagenbauer aus Österreich mit tadelloser Bilanz und guten Ausblick. Für 2022 ein perfekter Kandidat für einen Aufstieg in meine Top 10. |

| Universal Logistics Holding | CHECK | Eigentlich ein interessanter For-Hire-Logistiker aus den US. Hohe Schuldenquote drückt den Aktienkurs, dadurch attraktives P/E. Schlechtes Timing zum Einstieg (aktuell 10% im Minus), Scharfer Blick auf Jahresbericht und Ausblick. |

| Enterprise Product Partner | CHECK | Hochdividendentitel (7,75%) aus dem Energiesektor. Verglichen mit vielen anderen Midstream-Titeln der Einäugige unter den Blinden, was die Bilanzqualität betrifft. Quartalsweise Überprüfung auf Verkauf. |

| Rio Tinto | KAUFEN | Klassischer Rohstoff-Titel mit solider Bilanz und prächtiger Dividende. |

| Global Medical REIT | HALTEN | Wachstumsstarker Healthcare REIT, dessen Investmentthese ich hier genauer beschrieb. |

| Cheniere Energy Partners | HALTEN | Zweitgrößter LNG-Produzent der Welt und größter der USA, als Brückentechnologie zur Energiewende unverzichtbar, wie hier genauer erläutert. Gewaltigen Investitionen stehen ebenso große Schulden gegenüber, die jedoch langfristig und solide finanziert sind. Strategischer Hedge gegen Gazprom-Absturz im Falle weiterer Eskalation zwischen Russland und dem Westen. |

| Warehouse REIT | HALTEN | Noch vergleichsweise kleiner REIT, der macht, was draufsteht: Er investiert in Logistik-Immobilien, die er an eCommerce-Unternehmen vermietet. |

| Apple | HALTEN | Ich bin seit Jahrzehnten treuer Kunde und glaube, dass dem Unternehmen mit dem M1-Chip ein Coup gelungen ist, dessen Knall noch lange nachhallen wird und Mitbewerbern im Personal Computing-Segment langfristig Marktanteile abgräbt, weil das Preis/Leistungsverhältnis sehr konkurrenzfähig zu Windows-Laptops ist und Macbooks in Sachen Werterhalt sowie Total Cost of Ownership aus meiner Sicht weit überlegen sind. |

| Johnson & Johnson | HALTEN/ KAUFEN | Verlässlich wie langweilig. |

| Coterra | HALTEN | Erdöl- und Erdgas-Produzent mit hohen Wachstumsprognosen für die nächsten Jahre. Ggf. |

| Gazprom Neft | HALTEN | Solider Dividenden-Titel mit politischen Risiken. |

| Procter & Gamble | HALTEN | Restposition, die ich noch halte, nachdem sich die Hauptposition seit 2016 verdoppelt hatte und Chancen auf weitere Kurssteigerungen angesichts des Geschäftsmodell begrenzt erschienen. |

| Danone | HALTEN/ CHECK | Vielleicht wacht die Aktie irgendwann noch aus ihrem Dornröschenschlaf auf. |

| EMIS Group | HALTEN | Britische IT-Bude mit absoluter Nischen-Software (an der in UK aber keine Klinik vorbeikommt). |

| 3M | HALTEN | Zum weitervererben. |

| AMMO Preferred Stock | CHECK | Unethischer Dividendentitel (14%). |

| The Mosaic Company | CHECK/ KAUFEN | Düngemittelanbieter. Scheint als Inflation Hedge besser zu laufen, als gedacht. |

| Packaging Corporation of America | KAUFEN | Schaufhersteller des Online-Handels: Verpackungsmaterial. |

| Greencoat UK Wind | HALTEN | REIT, der sich auf erneuerbare Energien fokussiert hat. |

| OHB | HALTEN | Kleiner, aber feiner Zulieferer für SpaceTech. |

| Perseus Mining | HALTEN | Gold-Play in Form einer hochprofitablen Minenbetreiber-Gesellschaft |

| ABOUT YOU | HALTEN | Unterbewertete Wachstumsaktie |

| Lynas Rare Earths | HALTEN | Lithium für e-Autos. |

| Sandvik | KAUFEN | Schwedischer Maschinenbauer mit feiner Bilanz, ähnlich Andritz. |

| Emerson Electric | KAUFEN | Hidden Champion |

| Lang & Schwarz | CHECK/ KAUFEN | Spekulation auf positiven Ausgang der Cum-Ex-Ermittlungen. Dividende! |