Cash-Flow-tötende Steuern durch den IRA?

Der Inflation Reduction Act der letzten Sonntag vom US-Senat und am Freitag vom Repräsentantenhaus bewilligt wurde und Präsident Biden nun zur Unterschrift vorliegt, hat einige interessante Aspekte, die mir bisher nicht aufgefallen waren: Zum Beispiel, dass einige große Unternehmen wahrscheinlich höhere Steuern zahlen müssen.

Der Gesetzentwurf sieht eine Mindeststeuer von 15% auf das ausgewiesene Einkommen vor. Die Steuer, die 2023 in Kraft treten soll, gilt für Unternehmen, die in drei Jahren durchschnittlich mehr als 1 Milliarde Dollar Gewinn vor Steuern ausweisen. Beispiele für voraussichtlich betroffene Unternehmen:

- Amazon (7,1 % mittlere Cash-Rate von 2019 bis 2021; der geschätzte Gewinn von 2020 bis 2022 beträgt 21 Mrd. USD)

- Tesla (mittlerer Cash-Steuersatz von 9,4 % von 2019 bis 2021; der geschätzte Gewinn von 2020 bis 2022 beträgt etwa 7,2 Mrd. USD)

- Nvidia (Cash-Steuersatz 9,3 % von 2019 bis 2021, geschätzter Gewinn von 2020 bis 2022 bei 8,4 Milliarden US-Dollar)

Ein Blick auf diese Zahlen bringt ernsthafte Zweifel auf, wie diese Maßnahme praktisch umsetzbar sein soll, wenn man die bilanzierten Einnahmen mit dem Cash Flow der Unternehmen vergleicht, aus dem sie tatsächlich Steuerzahlungen durchführen könnten.

Energie-Krise in Europa – Lage besser als befürchtet?

Im Bestreben der EU-Länder, ihre saisonalen Vorräte vor dem Winter und einer möglichen Unterbrechung der Gasimporte aus Russland zu maximieren, liegen die europäischen Gasvorräte derzeit weit über dem saisonalen Durchschnitt und wachsen mit einer Rekord- oder rekordnahen Rate. Die Gasvorräte der EU sind auf 823,3 TWh gestiegen, nachdem sie am 19. März einen Tiefstand von 291,3 TWh erreicht hatten. Sie liegen damit um 62 TWh über dem zehnjährigen saisonalen Durchschnitt (+8 %).

Die Vorräte werden bis zum Ende der Auffüllsaison voraussichtlich 995 TWh erreichen (in einer Spanne von 915-1069 TWh). Die erwarteten Bestände für die Zeit nach dem Sommer liegen deutlich über den 878 TWh, die zu Beginn der Nachfüllsaison am 1. April erwartet wurden (710-1066 TWh).

Diese unerwartet hohen Bestände erklären letztlich auch ein Stück weit die Preisexplosion für Erdgas: Es gab schlicht keine Preisabwägung, sondern stattdessen ein „Kaufen und Auffüllen um jeden Preis“. In der Folge würden sich im Winterquartal vermutlich bereits Andeutungen wie „milder Winter“, „geringerer Verbrauch als erwartet“ sehr deutlich auf die Natural Gas Futures wie den Dutch TTF Gas Future und assoziierte Aktien auswirken.

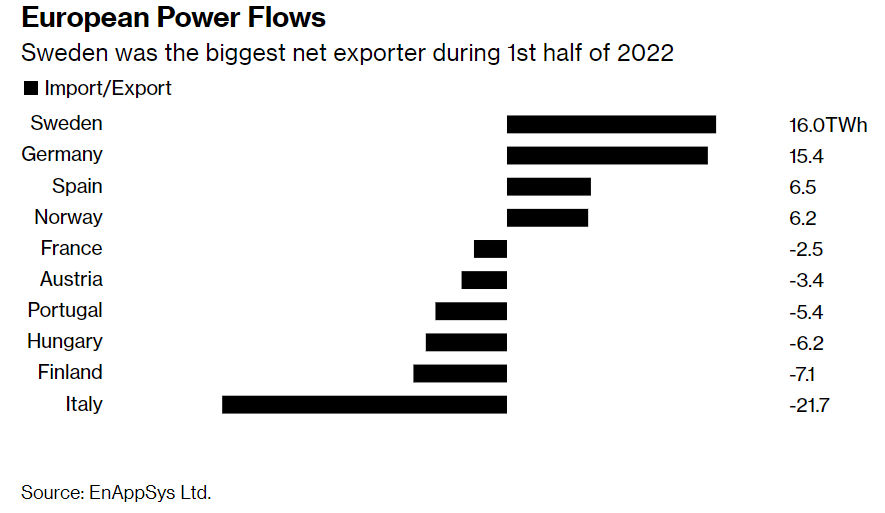

Was den Stromverbrauch betrifft, ist mir in den letzten Tagen unter anderem dieses Diagramm aufgefallen, welches zeigt, dass im ersten Halbjahr 2022 Schweden größter Energie-Exporteur war, dicht gefolgt von Deutschland. Größter Importeur war Italien. Seit Juli dürfte Frankreich an die Spitze der Importeure geklettert sein, da die Dürre und die niedrigen Pegelstände die französischen AKWs in die Knie zwingen.

Einen interessanten Einblick in Abwägungen der Energie-Verteilung in Europa gibt Tennet in dieser Simulation: Loadflow. Über den Play-Button oben rechts kann man verschiedene Szenarien starten.

Regionale FED-Präsidenten stemmen sich gegen Pivot-Interpretation des Marktes

Mary Daly, Präsidentin der Federal Reserve von San Francisco, sagte laut Financial Times nach der Veröffentlichung des Verbraucherpreisindexes, dass es noch viel zu früh sei, um im Kampf der Zentralbank gegen die Inflation „den Sieg zu erklären“.

„Es gibt gute Nachrichten über die monatlichen Daten, die zeigen, dass Verbraucher und Unternehmen eine gewisse Erleichterung erfahren, aber die Inflation bleibt viel zu hoch und nicht in der Nähe unseres Preisstabilitätsziels“, sagte Daly am Mittwoch, nachdem der jüngste Bericht über den Verbraucherpreisindex keinen Anstieg zwischen Juni und Juli und eine niedrigere jährliche Inflationsrate von 8,5 Prozent zeigte. Dennoch kletterten die „Kern“-Preise – bei denen volatile Posten wie Energie und Lebensmittel herausgerechnet werden – nach oben, angeführt von einem Anstieg der Dienstleistungsinflation, der laut Daly kaum Anzeichen einer Abschwächung zeigte. „Aus diesem Grund wollen wir nicht den Sieg über die sinkende Inflation verkünden“, sagte sie. „Wir sind noch lange nicht fertig.

Sie schloss eine dritte Anhebung der Leitzinsen um 75 Basispunkte im September nicht aus und wies die Erwartungen der Anleger zurück, dass es im Jahr 2023 zu Zinssenkungen kommen könnte.

Kashkari sagte in Anspielung auf die Einschätzungen der Märkte zum geldpolitischen Kurs der FED, dass es nicht realistisch sei, dass die FED Anfang nächsten Jahres mit Zinssenkungen beginnen werde, wenn die Inflation höchstwahrscheinlich immer noch deutlich über dem Ziel von 2 % liegen wird. „Ich halte es für viel wahrscheinlicher, dass wir die Zinssätze bis zu einem gewissen Punkt anheben und dann abwarten, bis wir überzeugt sind, dass die Inflation auf dem Weg zurück auf 2 % ist, bevor ich über eine Lockerung der Zinssätze nachdenken würde“.

Evans sagte, er erwarte, dass die Zielspanne für den Leitzins der Zentralbank – derzeit 2,25 % bis 2,5 % – bis Ende des Jahres auf 3,25 % bis 3,5 % und bis Ende 2023 auf 3,75 % bis 4 % steigen werde.